2022年资产评估师每日一练《资产评估实务(一)》11月15日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某宗房地产的收益期限为40年,通过预测未来3年的年净收益分别为15万元、18万元、23万元,以后稳定在每年25万元直到收益期限结束,该类房地产的报酬率为8%,则该宗房地产的收益价格最接近于( )万元。

- A:280

- B:285

- C:290

- D:295

答 案:A

解 析:15/(1+8%)+18/(1+8%)2+23/(1+8%)3+25/8%×[1-1/(1+8%)37]/(1+8%)3=281.2670379。选项中最接近的一个为选项A,280万元。

2、木材市场倒算法计算公式为( )。

- A:

- B:

- C:

- D:

答 案:A

3、下列各项中,不属于企业合并对价分摊评估对象的是()

- A:订货合同

- B:地域优势

- C:重组义务

- D:未决诉讼

答 案:C

解 析:企业合并对价分摊评估中,可能确认的或有负债的项目一般包括产品质量保证、不可撤销的亏损合同、未决诉讼、重组义务等。

4、某机床于2013年购置安装,账面原值为16万元。2015年进行一次改造,改造费用为4万元;2017年又进行一次改造,改造费用为2万元。若定基价格指数2013年为1.05,2015年为1.28,2017年为1.35,2018年为1.60,该机床2018年的重置成本为( ) 万元。

- A:22

- B:31.7

- C:33.5

- D:35.2

答 案:B

解 析:

多选题

1、以下属于以财务报告为目的的评估对象的有()。

- A:投资性房地产的公允价值确定

- B:长期股权投资

- C:合并对价分摊

- D:资产减值

- E:金融工具确认和计量

答 案:ABCDE

解 析:本题考查以财务报告为目的的评估对象范围。

2、下列说法正确的有()。

- A:持有并准备增值后转让的土地使用权属于投资性房地产

- B:用于出租的土地使用权是指企业通过出让或者转让方式取得的土地使用权

- C:不能够单独计量和出售的、用于赚取租金或资本增值的房地产,可确认为投资性房地产

- D:用于出租的建筑物是指企业拥有产权的建筑物

- E:企业将办公楼出租并向承租人提供保安、维修等辅助服务,应当将该建筑物确认为投资性房地产

答 案:ABDE

解 析:不能够单独计量和出售的、用于赚取租金或资本增值的房地产,不确认为投资性房地产。

3、下列关于生产性生物资产的清查核实方法,说法正确的有()。

- A:账证、账表、账实核对

- B:获取生产性生物资产评估申报表,并与明细账、总账、资产负债表进行核对

- C:了解生产性生物资产的核算方法及账面构成内容

- D:抽样核实,即根据各类生产性生物资产的不同特点,与企业共同商定适当的盘点方法,必要时利用专家工作

- E:生产性生物资产的质量鉴别专业性强,不必要时需聘请专业人员帮助

答 案:ABCD

解 析:生产性生物资产的质量鉴别专业性强,必要时需聘请专业人员帮助,需要进行技术鉴定。

4、下列各项中,有关收益法说法正确的是()。

- A:收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

- B:判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

- C:因此牧草的未来收益不稳定,具有连续获利能力

- D:畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

- E:亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

答 案:ABDE

解 析:牧草的主要用途是将其全株作为饲料,即使遭遇自然灾害以及病.虫害侵袭时也会有一定的收获物,因此牧草的未来收益较稳定,具有连续获利能力。

主观题

1、某资产评估机构对一国产设备进行评估,评估基准日为2016年12月31日,资产评估专业人员现场调查了解到,该设备于2011年底以530万元的价格购入并安装,2012年初正式投入使用,经济使用寿命为15年,之后该设备的制造工艺、新材料更替频繁,设备制造成本逐年降低,能耗也逐步减少,2016年12月设备电机损坏,估计修复费用约45万元;设备其余部分为不可修复性损耗,工作正常。资产评估专业人员对该设备进行了询价,新型同类设备销售价格为400万元(不含税)分析确定的设备运杂费费率为1.5%,安装费费率为1.2%,设备基础在构筑物评估中已经考虑,不考虑间接成本、资金成本。评估基准日时,该设备比同新型同类设备多耗电8000度/年,电价为0.5元/度,折现率设定为10%,10年的年金现值系数为6.1446,企业所得税税率为25%。该设备不存在经济性贬值。要求:(1)计算该设备的重置成本。

(2)计算该设备的实体性贬值额。

(3)计算该设备超额运营成本引起的功能性贬值额。

(4)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

答 案:(1)运杂费=400×1.5%=6(万元)

安装费=400×1.2%=4.8(万元)

设备的重置成本=400+6+4.8=410.8(万元)

(2)可修复性损耗引起的贬值为45万元。

不可修复性损耗引起的贬值=(410.8-45)×5÷15=121.93(万元)

实体性贬值=45+121.93=166.93(万元)

(3)年超额运营成本=8000×0.5=4000(元)=0.4(万元)

净超额运营成本=0.4×(1-25%)=0.3(万元)?

净超额运营成本折现值=0.3×(P/A,10%,10)=1.84(万元)

该设备超额运营成本引起的功能性贬值额为1.84(万元)。

(4)设备的评估值=410.8-166.93-1.84=242.02(万元)

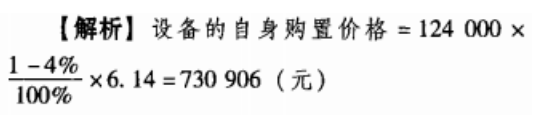

2、某被评估设备是2014年从日本进口的,当时的购置价格(离岸价)为12400000日元,2018年对该设备进行评估。经调查,2018年时该设备在日本的价格比2014年下降了4%,评估时日元与人民币的比价为100:6.14,则被评估设备的自身购置价格(离岸价)为多少(人民币)

答 案:设备的自身购置为730906元。

解 析:

精彩评论