2025年资产评估师每日一练《资产评估实务(一)》5月5日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列哪项是股票投资的特点()

- A:投资风险较小,安全性较强

- B:投资风险较高

- C:投资收益较小

- D:到期还本付息,收益相对稳定

答 案:B

解 析:股票投资具有高风险、高收益的特点。

2、现对A企业的电焊机进行评估,被评估的电焊机与新型电焊机相比。引起超额运营成本的因素主要为老产品的能耗比新产品高,通过分析,按每天工作8小时,每年300个工作日计算,每台老设备比新设备多耗电4500度,每度电0.5元,所得税率为25%,则设备的每年净超额运营成本是()元。

- A:1688

- B:2250

- C:2300

- D:2200

答 案:A

解 析:每年超额运营成本=4500×0.5×(1-25%)=1688(元)

3、下列()不是直接比较法评估机器设备的优点。

- A:对市场反映最为客观

- B:找不到相似参照物时也可使用

- C:评估方法相对简单

- D:最准确地反映评估对象的价值

答 案:B

解 析:直接比较法的参照物要与评估对象基本相同。

4、某低值易耗品账面原值1600元,按五五法摊销,账面余额800元,预计可使用一年,实际已使用8个月,现行市场价格为1800元,该低值易耗品评估值最可能为()元。

- A:900

- B:560

- C:600

- D:400

答 案:C

解 析:低值易耗品评估值=1800×(1-8+12)=600(元)

多选题

1、成本法评估森林资源主要适用于()。

- A:所有的经济林资产

- B:幼龄林林木资产

- C:新造未投产竹林

- D:森林景观

- E:林地

答 案:BCDE

解 析:产前期及初产期(不包括盛产期和衰产期)的经济林适用于重置成本法。林地费用价法费用价法也属于成本法。林地费用价值法适用于林业用地存在着林地改良与苗圃地评估,重置成本法最适用对幼龄林林木资产的评估。

2、下列磨损中,可能引起设备精度降低的有()。

- A:第Ⅰ种无形磨损

- B:第Ⅱ种无形磨损

- C:第Ⅰ种有形磨损

- D:第Ⅱ种有形磨损

- E:设备的设计生产能力

答 案:CD

3、商誉由以下()因素构成。

- A:企业现有的管理团队和员工团队

- B:并购后的协同效应导致成本开支的压缩

- C:收购方对收购对价的判断失误导致收购对价过低

- D:企业持续经营的能力,包括各类不符合无形资产确认条件的其他资产

- E:并购后的协同效应导致销售额的增加

答 案:ABDE

解 析:收购方对收购对价的判断失误导致收购对价过高。

4、绿色GDP占GDP的比重越高,表明国民经济增长的()。

- A:正面效应越高

- B:负面效应越高

- C:正面效应越低

- D:负面效应越低

- E:速度越快

答 案:AD

解 析:绿色GDP是将经济活动中所付出的资源耗减成本和环境降级成本从GDP中予以扣除,代表了国民经济增长的净正效应。指标比重越高,表明国民经济增长的正面效应越高,负面效应越低。

主观题

1、评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

答 案:573538.75(元)

解 析:(1)原材料评估值=230000×(1+5%)3=266253.75(元)

(2)产成品单价=140×(1+5%)3+40×(1+4%)2+4×(1+1%)2+16×(1+3%)2=162.07+43.26+4.08+16.97=226.38(元)

产成品评估值=(500-100)×226.38+9000=99552(元)

(3)在产品评估值。完成50%部分:300×[162.07+(43.26+4.08+16.97)×50%]=300×(162.07+64.31×50%)=300×194.23=58269(元)

完成80%部分:700×[162.07+(43.26+4.08+16.97)×80%]=700×(162.07+64.31×80%)=700×213.52=149464(元)

在产品评估值=58269+149464=207733(元)

(4)合计:266253.75+99552+207733=573538.75(元)

2、评估对象为一台原装进口汽车,评估基准日为2006年12月31日。该汽车为19%年12月31日购入并投入使用,使用情况正常,2004年12月31日对其进行了一次大修。当时支出费用共计25万元。该车在正常使用的条件下预计还可使用10年。已知在评估基准日该型号进口汽车的离岸价为7万美元,海外运输费率为3%,海外保险费率为2%,关税税率为40%,消费税税率为6%,增值税税率为17%,银行财务费费率为1%,外贸手续费率为1%,车辆购置附加费率为10%,美元对人民币的汇率为1:8,评估基准日时的大修费用物价指数与2004年末持平。要求:仅根据题目所给出的条件,评估该车的价值。

答 案:60.66.万元

解 析:1.海外运费7×3%=0.21(万美元)

2.

3.到岸价7+0.21+0.15=7.36(万美元)

4.折合人民币7.36×8=58.88(万元)

5.关税58.88×40%=23.55(万元)

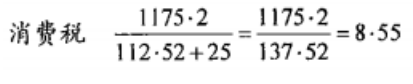

6.

7.增值税(58.88+23.55+5.26)×17%=14.91(万元)

8.银行财务费7×8×1%=0.56(万元)

9.外贸手续费58.88×1%=0.59(万元)

10.购置附加费(58.88+23.55+5.26)×10%=8.77(万元)

11.重置成本58.88+23.55+5.26+14.91+0.56+0.59+8.77=112.52(万元)

12.加权投资成本112.52×10+25×2=112.52(万元)

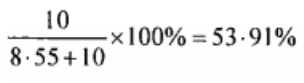

13.加权已使用年限

14.成新率=

15.评估值112.52×53.91%=60.66(万元)

精彩评论