2025年资产评估师每日一练《资产评估相关知识》4月27日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

2、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

3、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

单选题

1、根据《物权法》的规定,下列各项有关共有关系的表述中,不符合法律规定的是()。

- A:按份共有人有权自由处分自己的共有份额,无需取得其他共有人的同意

- B:共同共有人对共有财产的处分,必须征得全体共有人的同意

- C:按份共有人将份额出让给共有人以外的第三人时,必须征得其他共有人的同意

- D:共同共有关系终止,才能确定份额,分割共有财产

答 案:C

解 析:本题考核按份共有知识点。按份共有人将份额出让给共有人以外的第三人时,其他共有人在同等条件下,有优先购买的权利。

2、根据公司法律制度的规定,下列关于优先股与普通股股东权利的表述中,正确的是()。

- A:优先股股东先于普通股股东分配公司红利

- B:公司清算时普通股股东先于优先股股东取得公司剩余财产

- C:优先股股东和普通股股东都可以参与公司决策

- D:优先股股东先于普通股股东分配公司利润

答 案:D

解 析:(1)选项AC:优先股股东不参与公司决策,不参与公司红利分配:(2)选项B:在公司进行清算时,优先股股东先于普通股股东取得公司剩余财产。

3、假设某企业预测的年赊销额为2000万元,应收账款平均收账天数为45天,变动成本率为60%,资金成本率为8%,一年按360天计,则应收账款的机会成本为()万元。

- A:250

- B:200

- C:15

- D:12

答 案:D

解 析:应收账款的平均余额=2000/360×45×60%=150(万元)应收账款机会成本=150×8%=12(万元)

多选题

1、下列各项中,会引起资本公积发生增减变动的有()。

- A:接受社会捐赠非流动资产

- B:资产负债表日可供出售金融资产的公允价值变动

- C:溢价发行股票(不考虑发行的手续费)

- D:资本公积转增资本

- E:盈余公积转增资本

答 案:CD

解 析:选项A,接受捐赠的非流动资产计入营业外收入;选项B,可供出售金融资产公允价值的变动计入其他综合收益;选项C,溢价发行股票的溢价收入计入资本公积,导致资本公积增加;选项D,资本公积转增资本,导致资本公积减少;选项E,盈余公积转增资本,实收资本增加,留存收益减少。

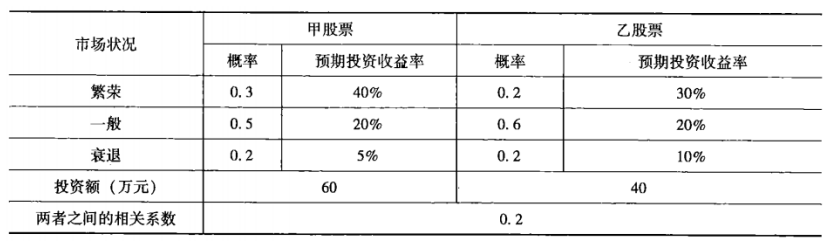

2、某企业在股票市场上一次性购买了甲、乙两支股票,有关数据如下表所示:  同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是( )。

同时,该企业还投资建设了丙设备100万元,于2015年年初建成投产,营业期为3年,2015年、2016年、2017年年末预期现金流量分别为30万元、50万元、60万元,银行存款利率为12%,则: 1.下列说法正确的是( )。

- A:甲股票的预期收益率为20%

- B:乙股票的预期收益率为20%

- C:甲股票的投资比重=60/(60+40)=60%

- D:乙股票的投资比重=60/(60+40)=60%

答 案:BC

解 析:甲股票的期望收益率=0.3×0.4+0. 5×0. 2+0. 2×0. 05=23%

甲股票的投资比重=60/(60+40)=60%

乙股票的期望收益率=0.2×0. 3+0.6×0.2+0.2×0.1=20%

乙股票的投资比重=40/(60+40)=40%

3、根据可靠性要求,企业会计核算应当做到()。

- A:以未来发生的交易或事项为依据

- B:企业提供的会计信息采用的会计政策应该前后期一致

- C:在财务报告中的会计信息应当是中立的、无偏的

- D:及时地处理会计信息

- E:在符合重要性和成本效益的前提下,保证会计信息的完整性

答 案:CE

解 析:选项A,说法错误,不体现会计信息质量要求;选项B,体现的是可比性要求;选项D,体现及时性要求。

主观题

1、甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手 乙公司的差异。(1)甲公司2015年主要财务数据如下所示:

假设资产负债表项目中年末余额代表全年水平。

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司净资产收益率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。

答 案:(1)甲公司:销售净利率=3600/30000×100%=12%

总资产周转率=30000/24000=1.25(次)

权益乘数=24000/12000=2

甲公司净资产收益率=12%×1.25×2=30%

乙公司净资产收益率=24%×0.6×1.5=21.6%

净资产收益率差异=30% —21.6%=8.4%

销售净利率差异造成的净资产收益率差异=(12%—24%)×0.6×1.5=— 10.8%

总资产周转率差异造成的净资产收益率差异=12%×(1.25—0.6)×1.5=11.7%

权益乘数差异造成的净资产收益率差异=12%×1.25×(2—1.5)=7.5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。权益乘数表明每1元股东权益拥有的资产额,是反映长期偿债能力的指标。销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在 经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。 财务政策上,甲公司配置了更高的财务杠杆。

精彩评论