2025年资产评估师每日一练《资产评估实务(一)》4月22日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列有关森林景观资产评估的重置成本法说法错误的是()。

- A:数据收集比较容易,评估方法简单

- B:用重置成本法会出现高估的情况

- C:它仅仅只是一种替代方法、比较方法,或是确定森林景观资产最低价值、保本价值的保守方法

- D:在森林景观建设初期,景观资产价值收益体现不明显、不稳定的阶段更适用

答 案:B

解 析:本题考查森林景观资产评估的重置成本法的优缺点;因为森林景观资源的未来收益往往存在很大不确定性,未来的收益难以通过期初的成本投入体现出来,.因此用重置成本法会出现低估的情况。

2、下列说法不正确的是()。

- A:生物资产只具有市场风险

- B:在运用收益法评体生物资产价值时,应根据生物资产的不同类型,对未来收益的风险影响因素,及收益获得的其他外部因素进行分析,科学地测算风险利率,以进一步测算出适合的折现率

- C:对于生物资产来说,不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年

- D:旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭,这将导致生物资产的数量或质量会比预期低,甚至会造成生物资产死亡,且无转让价值

答 案:A

解 析:生物资产具有高风险性,除市场风险以外还有自然风险。

3、市场法估建(构)筑物,操作步骤不包括()。

- A:收集交易资料

- B:确定可比交易案例

- C:进行比较修正

- D:估算预期收益

答 案:D

解 析:市场法建(构)筑物的基本操作步骤为:(1)收集交易资料;(2)确定可比交易案例;(3)建立比较基础;(4)进行比较修正(对交易情况、交易日期、房地产状况等进行修正);(5)计算比准价格,确定建(构)筑物价值。

4、采用重置成本法评估房地分估模式下建(构)筑物的价值,下列关于利息、利润、前期费用及其他费用确定的说法正确的是()。

- A:自用的生产型建(构)筑物需要计算利润

- B:利息根据本项目合理的建设工期,按照评估基准日相应期限的贷款利率以建安工程造价为基数确定

- C:筹建费、可行性研究费、规划费、设计费、地质勘察费属于前期费用

- D:前期费用及其他费用都是按照工程费的一定比例收取的

答 案:C

解 析:通常情况下,自用的生产型建(构)筑物是不计算利润的。利息根据本项目合理的建设工期,按照评估基准日相应期限的贷款利率以建安工程造价与前期及其他费用之和为基数确定。前期费用及其他费用有的是按照工程费的一定比例收取的,有的是按照建筑面积收取的。

多选题

1、为了分析设备的时间利用情况,对设备时间的划分包括()。

- A:日历时间

- B:休息时间

- C:制度时间

- D:计划工作时间

- E:实际工作时间

答 案:ACDE

解 析:设备时间的利用好坏将直接影响生产能力的发挥,从而影响设备的效率。为了分析设备的时间利用情况,可对设备时间做如下划分:日历时间、制度时间、计划工作时间、实际工作时间。

2、库存材料评估时,应根据材料购进情况的不同,选择适应的评估方法,并考虑其数量和质量,合理确定评估值。下列相关说法正确的有()。

- A:库存材料计价方式的差异不应影响评价结果

- B:购进时间长、市场价格变化大的库存材料,可采用市场法

- C:失效、变质、残损、报废、无用的库存材料,应扣除相应的贬值额

- D:购进时间短、市场价格变化不太的库存材料,可采用成本法

- E:购进时间短、市场价格变化大的库存材料,可采用成本法

答 案:ABCD

解 析:购进时间短、市场价格变化大的库存材料,可采用市场法。

3、在控制权股权评估过程中,确定评估结论时,应考虑的内容包括()。

- A:不同的企业特点与资产使用状况对不同方法评估结果的影响

- B:不同方法与评估目的及评估结果的用途是否匹配

- C:不同方法得出的结论是否符合企业的要求

- D:不同方法得出的评估结论所依据信息资料的质量和可靠性

- E:各种方法的评估范围及价值内涵是否一致

答 案:ABDE

解 析:评估主体应保持独立性。确定评估结论时,重点考虑以下方面:(1)各种方法的评估范围及价值内涵是否一致;(2)不同方法与评估目的及评估结果的用途是否匹配;(3)不同的企业特点与资产使用状况对不同方法评估结果的影响;(4)不同方法评估价值结论所依据信息资料的质量和可靠性。

4、产前期的经济林资源资产评估适合采用什么方法()。

- A:重置成本法

- B:收获现值法

- C:市场成交价比较法

- D:剩余价值法

- E:年金资本化法

答 案:AC

解 析:产前期经济林资源资产评估宜选用重置成本法,在经济林交易市场公开、活跃、发育完善的条件下,也可使用市场成交价比较法。

主观题

1、某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济适用年限50年,厂房使用、维修和保养正常。资产评估专业人员对厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。按照重编预算法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费率为5%。假设利润率为3.5%,银行利率为4.35%。要求:(1)列出使用成本法评估建筑物价值的计算公式,并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的成新率。

(4)计算委估厂房的评估值。(计算结果以万元为单位,保留两位小数)

答 案:(1)建筑物评估值=重置成本-实体性贬值-功能性贬值-经济性贬值或建筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率建安工程综合造价可以采用重编预算法、决算调整法、类比系数调整法、单方造价指标法中的一种或者几种综合确定。

(2)建安造价=3883+675=4558(万元)

前期费用=4558×2%=91.16(万元)

期间费用=(4558+91.16)×5%=232.46(万元)

利息=91.16×[(1+4.35%)1-1]+(4558+232.46)×[(1+4.35%)0.5-1]=107.05(万元)

利润=(4558+91.16+232.46)×3.5%=170.86(万元)

重置成本=4558+91.16+232.46+107.05+170.86=5159.53(万元)

(3)年限法成新率=(1-5÷50)×100%=90%

打分法成新率=94×80%+70×10%+90×10%=91.2%

综合成新率=90%×0.4+91.2%×0.6=90.72%

(4)评估值=重置成本×成新率=5159.53×90.72%=4680.73(万元)

2、某国有林场2006年拟出让一块面积为100hm2的采伐迹地,其适宜树种为杉木,经营目标为小径材(其主伐年龄为15年),该地区一般指标杉木小径材的标准参照林分主伐时平均蓄积为200m3/hm2、林龄9年生进行间伐,间伐时生产综合材18m3/hm2有关技术经济指标如下所示,计算该林地资产评估值。有关技术经济指标(均为虚构假设指标):出材率:杉原木出材率为20%;杉综合出材率为50%。

2.木材销售价格采伐可以获得杉原木和杉综合林才。杉原木1000元/m3;杉综合:主伐木900元/m3,间伐木850元/m3。

3.木材生产成本包括:采运成本、伐区设计、生产准备费、采造成本、场内短途运输成本、仓储成本、堆场及伐区管护费。合计150元/m3。

4.木材税、金、费

(1)各种税费:按销售收入的30%计;

(2)销售费用:原木10元/m3,综合材11元/m3;

(3)管理费用:按销售收入的5%计;

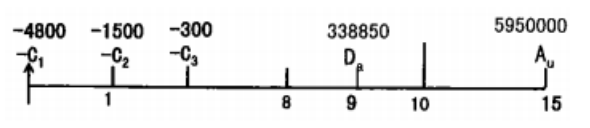

5.营林生产直接费用第一年(含整地、挖穴、植苗、抚育等)为4800元/hm2;第二年抚育费1500元/hm2;第二年起稳定在300元/hm2;

6.营林生产间接费用包括森林保护费、营林设施费、良种实验费、调查设计费、基层生产单位管理费、场部管理费用和财务费用,合计从第一年起每年平均为180元/hm2。

7.木材生产利润:杉原木25元/m3;杉综合15元/m3。

8.林业投资收益率为8%。

要求:

1.根据所给条件,请说明评估该用材地资产价值应选用哪种评估方法

2.评估该用材林地资产价值(列出计算过程,单位为元)。

答 案:一、应选用哪种评估方法该评估对象是林地,而且有收益,应该采用林地期望价法。该方法先计算一个采伐周期下不考虑营林间接成本下的价值,然后把该价值推算为永续期限下的价值,随后扣除营林间接成本,从而得出林地的评估值。

二、评估价值计算过程

1.计算木材纯收入

(1)计算主政总纯收益

①杉原木毒立方米纯收益=单价-采运成本-期间费用-税费-合理利润=1000-150-(1000×5%+10)-1000×30%-25=465(元)

②主伐杉综合材每立方米纯收益=900-150-(900×5%+11)-900×30%-15=409(元)

③主伐总纯收益Au=100×200×(20%×465+50%×409)=5950000(元)

(2)计算间伐总纯收益

①间伐杉综合材每立方米纯收益=850-150-(850×5%+11)-850×30%-15=376.5(元)

②间伐总纯收益Da=100×18×50%×376.5=338850(元)

2.计算林地的价值Bu

(1)计算营林生产间接费用外,林地一个采伐周期收益的终值

营林生产间接费用外,林地一个采伐周期的终值F=5950000+338850×1.0815-9-100×【4800×1.0815+1500×1.0814+300×(1.0813-1)/8%×(1+8%)】=3828044.537(元)

(2)计算营林生产间接费用外,林地的价值计算营林生产间接费用外,林地的价值=F÷(1.0815-1)=1762314.229(元)

(3)计算林地的评估价值=F÷(1.0815-1)-(100×180)÷8%=1537314.229(元)

该小班林地使用权评估值为1537314.229元

精彩评论