2025年资产评估师每日一练《资产评估实务(一)》4月21日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、运用市场法评估房地产价值时,通过区域因素修正后,可将参照物价格修正为()条件下的价格。

- A:城市平均区域

- B:参照物所处区域

- C:参照物规划区域

- D:评估对象所处区域

答 案:D

2、已知被评估设备与新型设备相比,在产量相同的情况下,每天多耗电100度(该设备每年工作时间为300天);该设备总使用年限为10年,尚可使用5年,每度电0.5元,所得税税率为25%,折现率为10%。据此,被评估对象由于超额运营成本引致的功能性贬值为()。

- A:11250元

- B:42646元

- C:56862元

- D:69127元

答 案:B

解 析:100×300×0.5×75%×(P/A,10%,5)≈100×300×0.5×75%×3.7908=42646.5元。

3、2012年1月1日,甲公司接到当地政府通知,向其提供一台不需要安装的机器设备,以鼓励甲公司继续生产环境保护产品。该设备已办好相关手续,公允价值是50000元,假设该设备使用寿命为10年,企业所得税税率为15%。评估基准日2017年6月30日甲公司专项应付款账面仍有该笔设备款项50000元,则此专项应付款评估值为()万元。

- A:3375

- B:50000

- C:22500

- D:3250

答 案:A

解 析:专项应付款审计后账面值=50000÷10×4.5=22500(元),专项应付款评估值=22500×15%=3375(元)。

4、某拟建煤矿采矿权评估,评估基准日为2017年12月31日,确定的生产规模为150万吨/年。2016年底投产的同一煤层相邻煤矿,生产规模为140万吨/年,发生的实际投资额为67200万元。因时间差异,根据固定资产投资价格指数确定评估对象矿山相对参照矿山时间差异调整系数为1.1050;评估对象矿山相对参照矿山地域差异调整系数确定为1.0000。估算评估对象的投资额为()万元。

- A:79560

- B:87520

- C:69850

- D:78210

答 案:A

解 析:根据题中条件,可以计算类似矿山单位生产能力投资额,间接估算评估对象矿山固定资产投资,即采用单位生产能力投资估算法评估。I=Id×A×?1×?2=67200÷140×150×1.1050×1.0000=79560(万元)

多选题

1、关于投资性房地产评估对象说法正确的是()。

- A:投资性房地产在用途、状态、目的等方面,与作为生产经营场所的房地产,以及房地产开发企业用于销售的房地产是一样的

- B:为生产商品、提供劳务或者经营管理而持有的房地产,这类资产通常在企业的固定资产或者无形资产核算

- C:可能是个别建筑物单元,也可能是多个建筑物单元及其附属设施共同构成的一个整体

- D:包括已出租的土地使用权和建筑物,房地产开发企业的存货和持有并准备增值后转让的土地使用权

- E:投资性房地产能够单独计量和出售

答 案:BCE

解 析:投资性房地产在用途、状态、目的等方面,与作为生产经营场所的房地产,以及房地产开发企业用于销售的房地产是不同的。房地产开发企业的存货不属于投资性房地产。

2、影响机器设备自然寿命的因素有()。

- A:设备的使用强度

- B:机器设备的经济用途

- C:同类机器设备的技术更新速度

- D:机器设备的维修保养水平

- E:机器设备的自身质量

答 案:ADE

3、下列是资源资产评估特点的是()。

- A:资源资产价格是自然资源的使用权价格

- B:资源资产评估须遵循自然资源形成和变化的客观规律

- C:资源资产的使用权可以依法交易

- D:资源资产价格一般受到资源的区位影响

- E:资源资产评估结果具有不确定性

答 案:ABD

4、金融资产发生减值的客观证据有()。

- A:债务人发生严重财务困难

- B:债务人违反了合同条款

- C:债权人出于经济或法律等方面因素的考虑,对发生财务困难的债务人做出让步

- D:债务人很可能倒闭或进行其他财务重组

- E:债务人拖欠员工工资

答 案:ABCD

主观题

1、对某一银矿探矿权进行评估,该探矿权勘查程度较低、地质信息较少,预测勘查区内矿石量300万吨,Ag平均品位约3克/吨。经调查分析,预测未来几年Ag平均价格为50元/克;经分析统计确定当地类似勘查程度和品位的金矿探矿权价值占资源毛价值的比例为1%。请根据题中条件,选择恰当的评估方法,评估该探矿权的价值。

答 案:450万元

解 析:1.评估方法据了解,该探矿权勘查程度较低、地质信息较少,依据收集到的资料,采用资源品级探矿权价值估算法评估。

2.有关计算

(1)计算资源毛价值。

资源毛价值=矿石量×矿石品位×单位金属价格=300×10000×3×50+10000=45000(万元)

(2)计算探矿权价值。

探矿权价值=资源毛价值×矿业权价值占资源毛价值的比例=45000×1%=450(万元)

3.评估结论该探矿权的价值为450万元。

2、某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

答 案:3560.4(元/平方米)

解 析:根据各项条件,选择成本法进行估价。

(1)土地的重新取得费用计算。土地的重新取得费用=1000×10000÷10000=1000(万元)

(2)开发成本计算。开发成本=2500×20000÷10000=5000(万元)

(3)管理费用计算。管理费用=5000×3%=150(万元)

(4)销售费用计算。销售费用=200(万元)?

(5)投资利息计算。投资利息=1000×[(1+7.02%)2.5-1]+(5000+150+200)×{30%×[(1+7.02%)2-1]+50%×[(1+7.02%)1-1]+20%×[(1+7.02%)0.25-1]}=624.185.(万元)

(6)销售税费计算。设重新购建价格为P,则销售税费为5.53%P。

(7)开发利润计算。开发利润=(1000+5000+150+200)×12%=762(万元)

(8)重新构建价格计算。P=1000+5000+150+200+624.185+5.53%P+762P=8189.04(万元)

(9)经济性贬值计算

(10)功能性贬值计算50-110+500+90=530(万元)

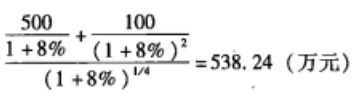

(11)评估结果。

总价=8-189.04-538.24-530=7120.8(万元)单价=71208000÷20000=3560.4(元/平方米)

精彩评论