2025年资产评估师每日一练《资产评估实务(一)》4月18日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

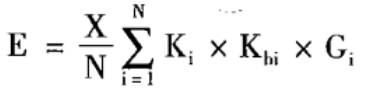

1、下列选项中哪种是市场成交比较法的计算公式( )。

- A:

- B:

- C:

- D:

答 案:A

2、有关进口设备重置成本测算中,银行财务费用、外贸手续费计费基数表述正确的是()。

- A:两者都采用离岸价作为计费基数

- B:两者都采用到岸价作为计费基数

- C:银行财务费用采用离岸价,外贸手续费采用到岸价作为计费基数

- D:银行财务费用采用到岸价,外贸手续费采用离岸价作为计费基数

答 案:C

解 析:银行财务费用采用离岸价作为计费基数,外贸手续费采用到岸价作为计费基数。

3、下列各项中,有关收益法评估生产性生物资产的局限性,说法不正确的()。

- A:由于自然条件、生物品种的优劣以及人类的投入和管理状况的差异等,均导致生物资产的产出水平存在差异

- B:生物资产具有较强的季节性,“春种秋收”是较为普遍的规律,生物资产和农产品市场价格除了不同年度的波动外,还存在季节性波动

- C:折现率的确定必然离不开风险因素,生物资产的生长发育离不开自然环境,所以相对于非生物资产来说,生物资产的风险相对较大,但是很容易预测

- D:不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年。即使是同一类型的生物资产也会因自身因素或生长环境的不同而使其经济寿命有所不同,不像一般工业产品那样有明确的使用年限

答 案:C

解 析:从折现率的确定来说,折现率的确定必然离不开风险因素,众所周知,生物资产的生长发育离不开自然环境,所以相对于非生物资产来说,生物资产的风险相对较大,并且很难预测。

4、关于资产减值测试评估对象说法正确的是()。

- A:如果资产组或资产组组合账面构成中不包含营运资本,评估对象可能包含营运资本

- B:资产组的账面价值不包括商誉的价值

- C:企业总部资产不包括事业部的在建工程、电子数据处理设备、研发中心等资产

- D:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

答 案:D

解 析:如果资产组或资产组组合账面构成中不包含营运资本,评估对象一定不包含营运资本。对于资产组或者资产组组合而言,其账面价值应当包括可直接归属于该资产组或资产组组合以及可以合理和一致地分摊至该资产组或资产组组合的商誉与总部资产的账面价值。企业总部资产包括企业集团或其事业部的办公楼、电子数据处理设备、研发中心等资产。

多选题

1、对在建工程进行评估时,下列各项中包含在项目总投资的有()。

- A:土地使用费

- B:建设单位管理费

- C:建筑安装工程费用

- D:联合试运转费

- E:项目运营收益

答 案:ABCD

解 析:项目总投资是指项目建设投资、流动资金投资和建设期利息之和,E选项项目运营收益不属于项目建设期的投资。

2、根据设备的大小、重要程度、精密等级等对机器设备进行分类,将设备分为()。

- A:大型设备

- B:通用设备

- C:专用设备

- D:精密设备

- E:稀有设备

答 案:ADE

解 析:有些企业也常根据设备的大小、重要程度、精密等级等对机器设备进行分类,将设备分为大型设备、精密设备、关键设备、稀有设备等。

3、下列税费中,属于进口设备从属费用的有()。

- A:国外运费

- B:进口设备安装费

- C:运杂费

- D:进口设备基础费

- E:关税

答 案:AE

解 析:进口设备从属费用包括国外运费、国外运输保险费、关税、消费税、增值税、车辆购置税、银行财务费用和外贸手续费。

4、运用市场法评估投资性房地产公允价值时,对可比案例的比较修正或调整应符合相关规定,下列说法正确的有()。

- A:分别对可比案例成交价格修正或调整的幅度不宜超过20%

- B:共同对可比案例成交价格修正或调整的幅度不宜超过30%

- C:当修正幅度或比值超过相关规定,应调整取值

- D:当修正幅度或比值超过相关规定,应重新选择可比案例

- E:经修正或调整后的可比案例价格,最高值与最低值的比值不应超过1.2

答 案:ABDE

解 析:本题考查投资性房地产价值评估的市场法的基本知识;可比案例的比较修正应注意的问题包括:(1)分别对可比案例成交价格修正或者调整的幅度不宜超过20%,共同对可比案例成交价格修正或者调整的-幅度不宜超过30%;(2)经修正或者调整后的可比案例价格,最向值与最低值的比值不应超过1.2;(3)当修正幅度或者比值超过上述规定,应重新选择可比案例。

主观题

1、某企业出售商品取得不带息票据一张,票面金额50万元,期限90 天,至评估基准日止已持有30天,评估基准日的贴现率为6%,,假如该票据票面为带息票据,票面利率8%,其他条件不变,求该票据的评估值。

答 案:该票据的评估值为50.49万元。

解 析:贴现期=90-30=60(天),

票据到期价值=50×(1+8%×90+360)=51(万元),

贴现息=51×6%×60+360=0.51(万元),

票据评估值=51-0.51=50.49(万元)。

2、某民营林业公司拟转让近期收购的200公顷杉木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,林分平均胸径为18厘米,平均树高为16米,平均蓄积为180立方米/公顷。据调查相关技术经济指标为:(1)木材价格。木材价格以委托评估资产附近林产品交易市场木材销售价为基础,结合待评估林木资产的实际平均胸径综合确定木材的平均售价。经调查分析,杉原木售价为700元/立方米,杉综合材售价600元/立方米。

(2)木材经营成本。木材经营成本主要包含伐区设计费、检尺费、采造集装、运费、销售管理费等,以出材量为计算基数,合计为150元/立方米。

(3)木材销售税费。木材销售税费主要包含增值税、城建税、维简费、不可预见费等,合计按销售收入的18.0%征收。

(4)经营利润率,按木材经营成本的15.0%计算。

(5)出材率。按委估资产地方标准《XX市县林区商品林主要树种出材率表》。胸径为18厘米的杉木出材率70%(其中原木25%,综合材45%)。

要求:

(1)请简述小班的定义。

(2)请说明什么是木材市场倒算法。

(3)试评估该小班价值。

答 案:(1)小班是内部特征基本一致,与相邻地段有明显区别,而需要采取相同经营措施的地块。它是森林经营的最小单位,也是森林调查规划设计的基本单位。

(2)木材市场价倒算法又叫剩余价值法,它是将被评估林木资产皆伐后所得木材的市场销售总收入,扣除木材生产经营所消耗的成本和合理利润后,剩余价值部分作为林木资产评估值的一种方法。

(3)根据上述指标,评估过程及结论如下:

①主伐收入。

W=200×180×25%×700+200×180×45%×600=16020000(元)

②主伐成本=经营成本+销售税费C=(200×180×25%+200×180×45%)×150+16020000×18%=6663600(元)

③木材经营利润。

F=6663600×15%=999540(元)该林分评估值=16020000-6663600-999540=8356860(元)

精彩评论