2025年资产评估师每日一练《资产评估相关知识》4月1日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

2、对内投资都是直接投资,对外投资都是间接投资

答 案:错

3、股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

答 案:错

解 析:按照法律规定,公司不得接受本公司的股票作为质押权的标的。

单选题

1、下列各项资产负债表日后事项中,属于非调整事项的有()。

- A:资本公积转增资本

- B:以前期间销售的商品发生退回

- C:发现的以前期间财务报表的重大差错

- D:资产负债表日存在的诉讼案件结案对原预计负债金额的调整

答 案:A

解 析:以资本公积转增资本属于资产负债表日后非调整事项。BCD属于资产负债表日后调整事项。

2、如果企业有一年内到期的长期待摊费用,则应当在资产负债表()项目下列示。

- A:长期待摊费用

- B:其他流动资产

- C:一年内到期的非流动资产

- D:—年内到期的长期待摊费用

答 案:C

解 析:长期待摊费用中在一年内摊销的部分,在资产负债表“一年内到期的非流动资产”项目下列示。

3、根据企业所得税法律制度的规定,在计算应纳税所得额时,下列财产可按照固定资产计算折旧扣除的是()。

- A:与经营活动无关的固定资产

- B:以融资租赁方式租出的机器

- C:单独估价作为固定资产入账的土地

- D:以经营租赁方式租出的运输用汽车

答 案:D

解 析:在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:(1)房屋、建筑物以外未投入使用的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产(选项B);(4)已足额提取折旧仍继续使用的固定资产;(5)与经营活动无关的固定资产(选项A);(6)单独估价作为固定资产入账的土地(选项C);(7)其他不得计提折旧扣除的固定资产。

多选题

1、下列项目中,属于转移风险对策的有()。

- A:进行准确的预测

- B:拒绝与信用评估较差的公司来往

- C:向专业保险公司投保

- D:租赁经营

- E:业务外包

答 案:CDE

解 析:转移风险的方式包括:向专业性保险公司投保;采取合资、联营、增发新股、发行债券、联合开发等措施实现风险共担;通过技术转让、特许经营、战略联盟、租赁经营和业务外包等。

2、下列各项中,不能够计入资产取得成本的有()

- A:取得持有至到期投资支付给券商的佣金

- B:取得交易性金融资产支付给代理机构的手续费

- C:取得可供出售金融资产发生的评估咨询费用

- D:取得长期股权投资与被投资方发生的谈判费用

- E:取得无形资产发生的商标注册费

答 案:BD

解 析:取得交易性金融资产发生的交易费用,计入投资收益科目中。取得长期股权投资与被投资方发生的谈判费,如果是企业合并形成的长期股权投资的初始直接费用计入管理费用,如果是企业合并以外的形式形成的长期股权投资的初始直接费用计入取得成本。

3、根据增值税法律制度的相关规定,下列行为中,视同销售货物应征增值税的行为有()。

- A:委托他人代销货物

- B:销售代销货物

- C:将自产的货物发给职工做福利

- D:将购进的货物用于非增值税应税项目

- E:将购进的货物用于投资

答 案:ABCE

解 析:选项D,将自产或者委托加工的货物用于砟增值税应税项目,为视同销售的情形。

主观题

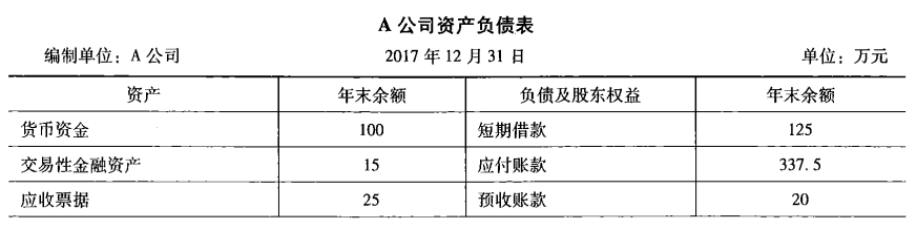

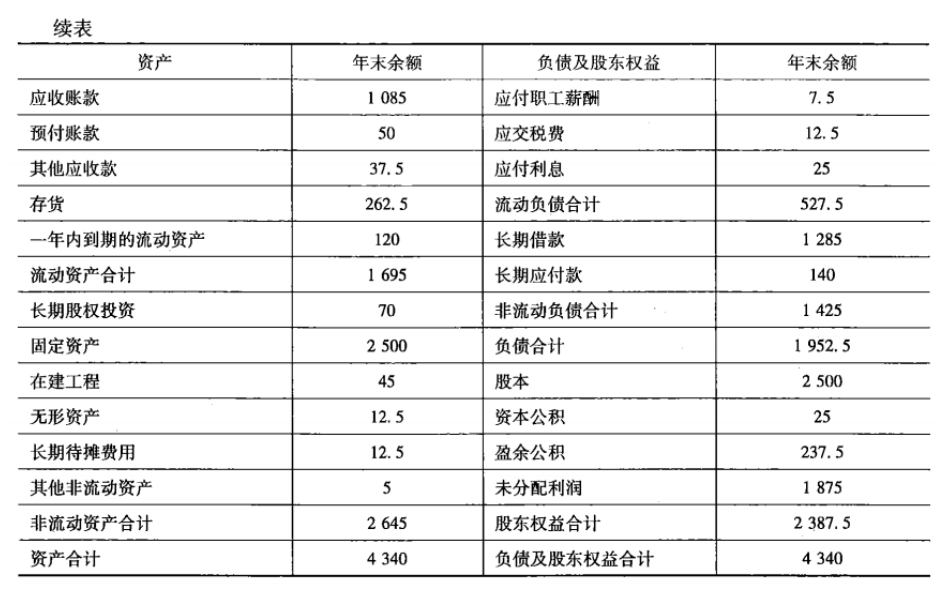

1、A公司2017年销售收入为7 000 万元,净利润为375万元,2018年预计销售收入为8750万元,并且根据过去的经验,该公司2018年至少要保留65万元的货币资金,股利支付率预计为20%,假设2018年计划销售净利率与2017年实际销售净利率相同,预测2018年该公司需要向外界筹集多少资金。

答 案:495.63(万元)

解 析:①确定资产和负债项目的销售百分比。 经营资产是指用于生产经营活动的资产。 区分经营资产和金融资产的主要标志是有无利息收入,如果能取得利息收入则为金融资产。经营负债是指生产经营中形成的短期和长期无息负债,金融负债是公司筹资活动形成的有息负债。划分金融负债和经营负债的标准是有无利息费用。经营资产是销售收入的函数,可以根据历史数据分析得出该函数关系。根据此函数关系和预计销售收入,可以预测出所需经营资产的数额。大部分经营负债也是销售收入的函数,经营负债的自发增长可以减少企业外部筹资数额。各项目的销售百分比=基期经营资产(或基期经营负债)+基期销售额根据2017年销售收入(30 000万元)计算的各项经营资产和经营负债的百分比如下所示。

②预测各项经营资产和经营负债。各项经营资产和经营负债=预计销售收入×各项目销售百分比资金总需求=预计净经营资产合计-基期净经营资产合计=(预计经营资产-预计经营负债)-(基期经营资产-基期经营负债)=4 603. 13-3 682. 5=920. 63(万元)说明该公司2018年需要筹资920. 63万元。

③预测可以动用的金融资产。该公司2017年底的金融资产为货币资金和交易性金融资产之和,共计115万元,根据过去经验,至少要保留65万元的货币资金,因此,可动用的金融资产=115-65=50(万元)尚需筹集资金=920.63-50=870.63(万元)

④预测增加的留存收益。留存收益增加=预计销售额×预计销售净利率×(1-股利支付率)这种方法隐含了一个假设,即预计销售净利率可以涵盖增加的借款利息。 A公司留存收益增加=8 750×(375÷7 000×100%)×(1-20%)=375(万元)需要外部筹集的金额=870. 63-375=495. 63(万元)

⑤预测增加的借款。为简便起见,也可用公式预测外部资金需要量。预测公式如下:

其中,A为基期随销售变化的资产(经营资产);B为基期随销售变化的负债(经营负债);S,为基期销售额;S2为预测期销售额;AS 为销售增加额;P为预测期销售净利率;E为预 测期股利支付比率;A/S,为变动经营资产占基期销售额的百分比;B/S,为变动经营负债占基 期销售额的百分比;F为基期可以动用的金融资产数额。根据公示可以直接计算出A公司的外部筹资需求量=4 225/7 000×1 750-542. 5/7 000×1 750-(115-65)-375/7 000×(1-20%)×8 750=495.63(万元)

精彩评论