2025年资产评估师每日一练《资产评估实务(二)》2月8日专为备考2025年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

- A:66.7%

- B:50.0%

- C:33.3%

- D:25.0%

答 案:A

2、某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为()

- A:7.00%

- B:6.25%

- C:6.01%

- D:5.00%

答 案:B

3、老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

- A:2066年12月28日

- B:2060年12月31日

- C:2066年12月31日

- D:2060年11月22日

答 案:C

解 析:著作财产权以及应当由著作权人享有的其他权利保护期为50年,截止于作者死亡后第50年的12月31日。

4、企业价值评估的对象通常不包括()。

- A:长期负债价值

- B:整体企业权益

- C:股东全部权益

- D:股东部分权益

答 案:A

解 析:企业价值评估对象通常是指企业整体价值、股东全部权益价值、股东部分权益价值。

多选题

1、在我国发明专利申请的审批程序主要包括()

- A:受理

- B:初步审查

- C:规划

- D:实质审查

- E:授权

答 案:ABDE

解 析:目前在我国,发明专利申请的审批程序主要包括受理、初步审查、公布、实质审查以及授权五个阶段

2、知识产权通常包括()。

- A:专利权

- B:商誉

- C:商标权

- D:著作权

- E:商业秘密

答 案:ACDE

解 析:知识产权包括:专利、商标、著作权(也叫作版权)、厂商名称、货源标记、商业秘密、制止不正当竞争、原产地名称、植物新品种以及其他智慧成果等。商誉不属于知识产权的范畴。

3、资产基础法评估中,对于待摊费用和预付费用的评估说法正确的有()。

- A:待摊费用的评估原则上应该按照其形成的具体资产的价值来确定

- B:只有那些在评估日后仍发挥作用的预付费用才具有相应的评估价值

- C:待摊费用和预付费用的评估思路有明显区别

- D:自有机器设备发生的待摊修理费用,不作为评估的对象

- E:体现在未摊销的低值易耗品的评估应避免与在用的实物的低值易耗品重复评估

答 案:ABDE

解 析:预付费用是指企业已经支付但是收益期涉及多个会计期间的费用,又称为递延费用。预先支付货币资金时不确认费用,实际发生时确认费用。在会计准则中,自有机器设备的待摊修理费应计人损益类科目,因此不是资产基础法的评估对象。

4、美国财务会计准则委员会(FASB)在SFAS141《企业合并》中把外购商誉具体分解成六个部分,其中被称为“核心商誉”的是()。

- A:并购日被并方净资产的公允价值超过其账面价值的部分

- B:并购方和被并方通过整合产生的超额集合价值

- C:被并方超额集合价值,它通常代表业已存在的商誉,即被并企业自创商誉或以前外购获得的商誉

- D:被并企业未确认的其他净资产的公允价值

- E:并购方因高估或低估而多支付或少支付的金额

答 案:BC

解 析:美国财务会计准则委员会(FASB)在SFAS141《企业合并》中把外购商誉具体分解成六个部分:(1)并购日被并方净资产的公允价值超过其账面价值的部分;(2)被并企业未确认的其他净资产的公允价值;(3)被并方超额集合价值,它通常代表业已存在的商誉,即被并企业自创商誉或以前外购获得的商誉;(4)并购方和被并方通过整合产生的超额集合价值;(5)并购方因为计价错误而多付的价格;(6)并购方因高估或低估而多支付或少支付的金额。其中第三和第四部分是外购商誉的实质内容,FASB将这两部分称作是“核心商誉”。

主观题

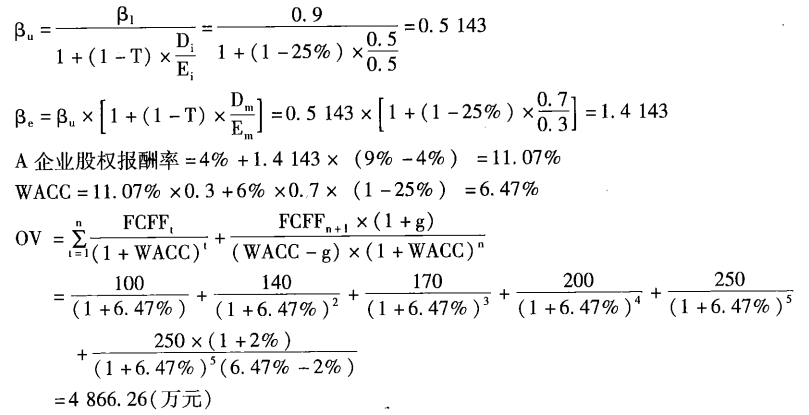

1、基准日A企业资产负债率为0.7,且未来保持不变,负债成本为6%。评估人员预计未来5年现金净流量分别为100万、140万元、170万元、200万元、250万元,第6年起年现金净流量保持不变,按2%速度增长,无风险报酬率4%,市场平均报酬率为9%,可比上市公司调整后有财务杠杆β系数为0. 9,可比上市公司资产负债率为0. 5。所得税率25%。试计算A企业整体价值。

答 案:4866.26(万元)

解 析:

2、A公司2016年的每股收益为1.68元,股利支付率为35%,收益和股利的增长率预计为6%。该公司的β值为1.4,市场风险溢价为7%,无风险报酬率为3% ,企业年盈利增长率为25%求该公司的PEG值。

答 案:0.22

解 析:由已知条件可得,

市盈率P/E=35%×(1+6%)(1.4×7%+3%)-6%=5.46,

PEG指标(市盈率相对盈利增长比率)是公司的市盈率与公司的盈利增长速度的比率,

所以A公司的PEG指标为PEG=5.4625%×100=0.22

精彩评论