2025年资产评估师每日一练《资产评估实务(一)》2月8日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、运用勘察成本效用法评估矿业权价值时,实物工作量的确定必须是有关、有效的勘察工作量。其中,“有关”是指()。

- A:与评估目的有关

- B:与目标矿种有关

- C:与勘察工作有关

- D:与评估基准日有关

答 案:B

解 析:实物工作量,通过利用专业报告一地质勘查报告和原始资料记载的实际完成工作量确定。实物工作量的确定必须是有关、有效的勘查工作量,不包含公益性地质工作。“有关”是指在评估范围内,与目标矿种有关。

2、评估对象为一套建筑面积128平方米的封闭阳台的成套住宅,其中阳台的水平投影面积为8平方米。选取的某可比实例为一套建筑面积135平方米的未封闭阳台的成套住宅,其中阳台的水平投影面积为10平方米,成交价格为198万元。若该阳台封闭,则成交价格可达到205万元。以该可比实例为基础评估对象的市场价格为()万元。

- A:198.26

- B:187.43

- C:185.38

- D:187.08

答 案:B

解 析:若房地产实物的范围不同,则要统一到评估对象的房地产范围。未封闭建筑面积为135平方米,阳台10平方米,封闭后增加5平方米建筑面积,总建筑面积为140平方米,成交价格为205万元;待估对象128平方米,以该可比实例为基础评估对象的市场价格=205×128+140=187.43(万元)。

3、估算机器设备的实体性贬值时,在根据使用年限法进行判断时,该方法所使用的设备使用寿命通常由设备的()决定。

- A:平均寿命

- B:经济寿命

- C:技术寿命

- D:自然寿命

答 案:D

解 析:使用年限法方法所使用的设备使用寿命通常由设备的自然寿命决定。

4、对于勉强能销售出去的产品,其评估值应该按照()确定。

- A:出场定销售价格减去销售费用和全部税金

- B:出厂销售价格减去销售费用、全部税金和适当数额的税后净利润

- C:出厂销售价格减去销售费用、全部税金和税后净利润

- D:可回收净收益

答 案:C

解 析:对于勉强能销售出去的产品,根据出厂销售价格减去销售费用、全部税金和税后净利润确定其评估值。

多选题

1、下列选项中,有关林木资产说法不正确的是()。

- A:我国《森林法》把森林分为防护林、用材林、经济林、薪炭林和特种用途林

- B:防护林和特种用途林属于公益性生物资产,虽然产权属于国家,基于其防护功能和公益性功能,仍存在市场交易行为

- C:薪炭林主要解决山区和林区能源问题,基本上不存在活跃的交易市场

- D:经济林的活跃市场发展相对滞后

- E:理论上,经济林存在公开的交易市场

答 案:BE

2、关于公允价值计量和披露,下列说法错误的有()。

- A:按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

- B:审计单位或人员可以对同一客户提供公允价值评估服务

- C:注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

- D:会计人员是公允价值计量的最终审核人

- E:需要专业性评估的领域,可以聘请外部独立评估专业人员

答 案:BD

解 析:基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,审计人员是公允价值计量的最终审核人。

3、流动资产的实体性贬值可能会体现在()。

- A:货币资金

- B:在用低值易耗品

- C:应收账款

- D:呆滞、积压物资

- E:在产品

答 案:BD

解 析:资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估。

4、进行建(构)筑物的评估时,需要收集的资料包括()。

- A:权利状况资料

- B:评估目的、对象、假设等

- C:区位状况资料

- D:交易情况及周边同类建(构)筑物租售情况资料

- E:财务状况资料

答 案:ACDE

解 析:收集资料要全面,实物、.权利、区位、交易、财务等状况的资料都要收集到。

主观题

1、某设备自制于2014年,评估基准日为2018年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5吨,评估基准日钢材市场价每吨2616元,自制过程中消耗各种主要外购件市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。试用综合估价法计算该设备的重置成本。

答 案:53196元

解 析:主材费Cml=(4.5×2616)÷90%=13080(元),

不含主要外购件费用的生产费用=13080÷60%=21800(元),

主要外购件市场价为18500元,

该设备的全部成本费用=21800+18500=40300(元),

设备本体的重置成本=40300×(1+20%)×(1+10%)=53196(元)。

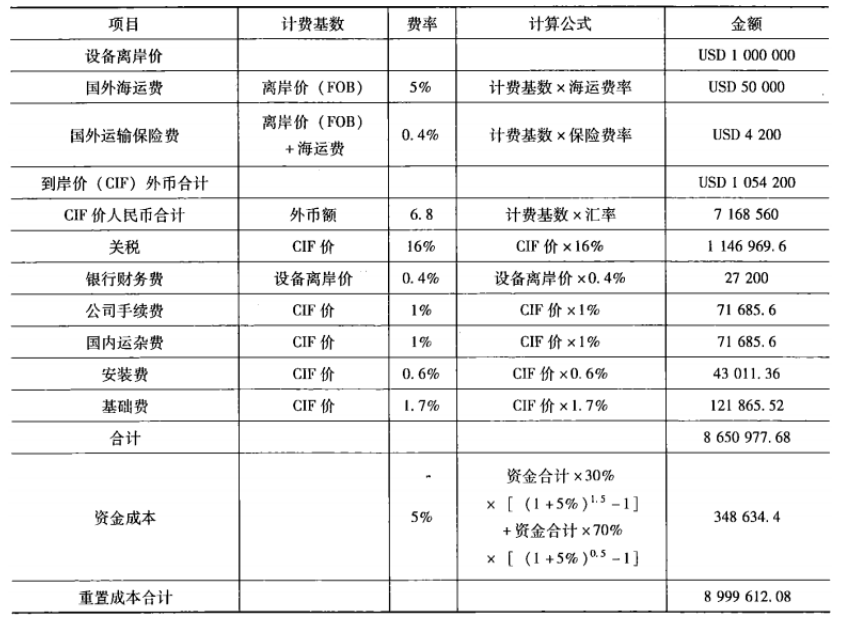

2、某进口设备离岸价为100万美元,海运费率为5%,国外运输保险费率0.4%,关税税率为16%,银行财务费率为0.4%,公司代理费率为1%,国内运杂费率为1%,安装费率为0.6%,基础费率为1.7%。设备从订货到安装完毕投入使用需要2年时间,第一年投入的资金比例为30%,第二年投入的资本比率为70%。假设每年的资金投入是均勻的,银行贷款利率为5%,美元兑人民币的汇率为1:6.8,试计算该设备的重置成本。为简化计算,暂不考虑相关业务的增值税。要求:计算该进口设备的重置成本。(计算结果以元为单位,保留两位小数)

答 案:8999612.08

解 析:

精彩评论