2024年资产评估师每日一练《资产评估实务(一)》11月13日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、关于金融衍生工具评估说法正确的是()。

- A:看跌期权的持有者有权在某一确定时间以某一确定的价格购买标的资产

- B:对于存在活跃市场中的报价确定公允价值,应当采用期权定价模型估算其公允价值

- C:员工持股计划交易对价或其定价与企业自身未来价值密切相关

- D:美式期权只能在期权到期日执行

答 案:C

解 析:看跌期权的持有者有权在某一确定时间以某一确定的价格出售标的资产。对于存在活跃市场中的报价确定公允价值,应当按照活跃市场中的报价估算其公允价值。欧式期权只能在期权到期日执行。

2、衰产期经济林的产量明显下降,继续经营收益低,甚至出现亏损,应及时更新。这个阶段的经济林资产通常可采用的评估方法是()。

- A:剩余价值法

- B:收益现值法

- C:木材市场价倒算法

- D:重置成本法

答 案:A

解 析:衰产期经济林资产可用剩余价值法进行评估。

3、运用市场法评估投资性房地产的价值时,以下说法正确的是()。

- A:公允价值以未来收益为核心,评估时应区分投资性房地产是否存在出售或者使用的限制

- B:调整后的可比案例价格,最高值与最低值的比值不应超过1.3

- C:对可比案例成交价格单项修正幅度不宜超过20%,共同修正幅度不宜超过30%

- D:构建可比修正体系应考虑的问题:可比指标的选取、可比目标的影响因素、可比案例的权重设计

答 案:C

解 析:公允价值以脱手价为核心,评估时应区分投资性房地产是否存在出售或者使用的限制;分别对可比案例成交价格修正或者调整的幅度不宜超过20%,共同对可比案例成交价格修正或者调整的幅度不宜超过30%;经修正或者调整后的可比案例价格,最高值与最低值的比值不应超过1.2;构建可比修正体系应考虑的问题:可比指标的选取、比较的方式、可比案例的权重设计。

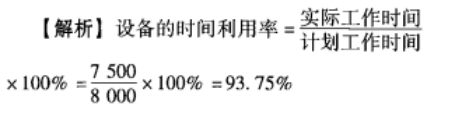

4、某设备上一年的计划工作时间为8000小时,实际工作时间为7500小时,实际生产工件数量为3000件,而其一年最大可能生产工件量为3500件,则该设备的时间利用率为( )。

- A:93.75%

- B:91.43%

- C:106.67%

- D:116.67%

答 案:A

解 析:

多选题

1、相对于其他评估业务,下列属于以财务报告为目的的评估业务特点的有()。

- A:为会计计量提供服务

- B:评估业务单一、简单

- C:只能采用现金流量法

- D:评估业务具有多样性、复杂性

- E:所采用的评估方法具有多样性

答 案:ADE

解 析:本题考查以财务报告为目的的评估业务的特点。

2、评估在建工程可使用的方法有()。

- A:重置成本法

- B:形象进度法

- C:成本逼近法

- D:重置核算法

- E:假设开发法

答 案:ABDE

解 析:成本逼近法适用于房地分估模式下土地使用权的评估。

3、下列关于基准地价作用的描述中,正确的是()。

- A:是国家征收城镇土地税收的依据

- B:作为实际市场交易价格,为土地估价提供参考

- C:引导土地资源在行业部门间的合理配置

- D:具有政府公告作用

- E:是政府参与土地有偿使用收益分配的依据

答 案:ACDE

解 析:B选项错误,基准地价不是实际市场交易价格,基准地价是由政府组织评估测算、论证并公布的价格,是评估出的特定时点的价格,具有一定的现实性。

4、从自然资源与人类的经济关系角度,按照资源的性质,资源可划分为()等。

- A:环境资源

- B:景观资源

- C:生物资源

- D:矿产资源

- E:土地资源

答 案:ABCDE

解 析:本题考查自然资源及其分类的知识;从自然资源与人类的经济关系角度,按照自然资源的性质,可分为环境资源、生物资源、土地资源、矿产资源和景观资源等。

主观题

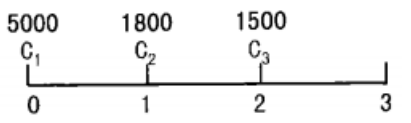

1、某小班面积幼林为100hm2,林分年龄为3年,平均高2.4m,株数2000株/hm2。据调查,在评估基准日时,该地区第一年造林投资(含林地清理、挖穴和幼林抚育)为5000元/hm2,第二年和第三年投资分为1800元/hm2,1500元/hm2,投资收益率为8%。造林设计株数为2500株/hm2,成活率要求为85%,按当地平均水平,3年林分的平均高为3m。要求:选择适当的方法评估该幼林的价值。

答 案:1.方法选择被评估对象是幼林,再结合已知条件,应该采用重置成本法评估其价值。该方法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

2.评估计算过程

(1)计算林分调整系数K该小班林木成活率=2000株/hm2+2500株/hm2=80%40%<小班林木成活率<85%,从而k1=80%/85%=0.9412 计算林分调整系数K=0.9412×0.8=0.75296

计算林分调整系数K=0.9412×0.8=0.75296

(2)最终评估值

(3)

评估值=(500×1.083+1800×1.082+1500×1.081)×0.75296×100=1178627.11(元)

2、被评估对象为一台3年前自制的大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/千克,材料利用率为75%,模具的冷加工费为30000元,热加工费按模具净重每千克15元,其他费用10000元,行业平均成本利润率为10%,不考虑其他因素,计算该模具的重置成本。若预计该模具还能再用5年,试评估该模具的价值。

答 案:(1)该模具的重置成本为121000元;

(2)该模具的评估值=75625(元)。

解 析:该模具的材料费=2000÷75%×15=40000(元),冷加工费为30000元,

热加工费=2000×15=30000(元),

其他费为10000元,

总成本=40000+30000+30000+10000=110000(元),

利润=110000×10%=11000(元),

该模具的重置成本=110000+11000=121000(元)。

(2)该模具的成新率=5÷(3+5)=62.5%,

该模具的评估值=121000×62.5%=75625(元)。

精彩评论