2024年资产评估师每日一练《资产评估相关知识》11月12日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

答 案:对

解 析:有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。

2、一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

答 案:错

解 析:一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

3、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

单选题

1、根据企业所得税法律制度的规定,企业在计算应纳税所得额时,准予扣除的项目是()。

- A:行政罚款

- B:税收滞纳金

- C:赞助支出

- D:固定资产盘亏损失

答 案:D

解 析:ABC选项,均为不得扣除项目。

2、某人用信用卡分期购买一辆小汽车,分期期限为6年,每年年初付2万元,假设银行利率为10%,在该分期等于一次性支付现金()万元。

- A:9.58

- B:8.71

- C:12

- D:10.32

答 案:A

解 析:P=A(P/A,10%,6)(1+10%)=2×4.355×(1+10%)=9.58(万元)

3、某有限责任公司的法律顾问在审查公司减少注册资本的方案时,提出以下意见,其中不符合《公司法》规定的是()。

- A:公司法已取消最低注册资本限额的规定,所以公司现有注册资本为人民币40万元,如减资不用考虑最低限额规定

- B:股东会同意本方案的决议,经2/3以上表决权的股东通过即可

- C:公司自作出减资决议之日起,除了在10日内通知债权人外,还应在60日内登报公告

- D:如果债权人在法定期限内要求公司清偿债务或者提供相应的担保,公司有义务予以满足

答 案:C

解 析:本题考点公司减少注册资本的程序。根据规定,公司减少注册资本时,应当自作出减少注册资本决议之日起10日内通知债权人,并于30日内在报纸上公告。C选项错误。

多选题

1、甲有限公司的控股股东李某拖欠银行巨额贷款,李某不但不积极经营公司还贷,还以公司名义继续向银行借款,借新还旧,供自己挥霍,当银行起诉后,李某以公司为有限责任公司,股东承担有限责任为由,请求法院宣告自己的公司破产。下列说法正确的有()。

- A:李某存在违法挪用公司资金的行为

- B:李某的行为属于滥用股东权利

- C:可以依法由法院否认该公司的人格

- D:李某承担补充赔偿责任

- E:李某应当向甲公司承担赔偿责任

答 案:ABCE

解 析:本题考点有限责任公司股东滥用股东权利。

2、下列属于用益物权的是()。

- A:所有权

- B:建设用地使用权

- C:土地承包经营权

- D:宅基地使用权

- E:抵押权

答 案:BCD

解 析:本题考点物权分类。A选项属于自物权。E选项属于担保物权。

3、下列各项中,应在“坏账准备”借方登记的有()。

- A:冲减已计提的减值准备

- B:收回前期已核销的应收账款

- C:计提坏账准备

- D:核销实际发生的坏账损失

- E:发生赊销收入

答 案:AD

解 析:本题考核坏账准备的会计核算。选项A,借:坏账准备,贷:资产减值损失。选项B,借:银行存款,贷:坏账准备。选项C,借:资产减值损失,贷:坏账准备。选项D,借:坏账准备,贷:应收账款。选项E与坏账准备无关。

主观题

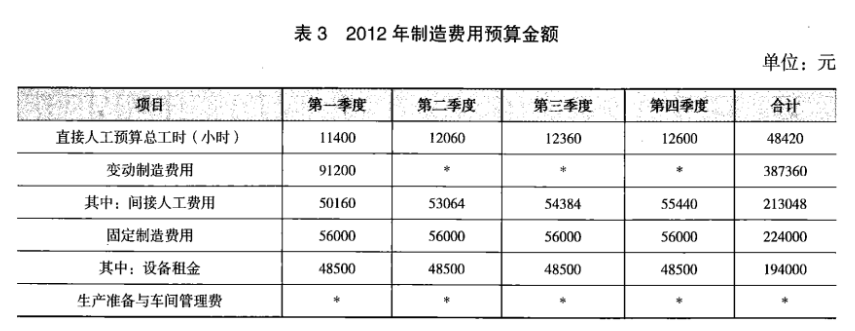

1、丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

答 案:(1)①间接人工费用预算工时分配率=(213048/48420)×(1+10%)=4.84(元/小时)

②间接人工费用总预算额=50000×4.84=242000(元)

③设备租金总预算额=194000×(1—20%)=155200(元)

(2)设备租金是约束性固定成本,是必然发生的。生产准备费和车间管理费属于酌量性固定成本,发生额的大小取决于管理当局的决策行动,由于生产准备费的成本效益远高于车间管理费,根据成本效益分析原则,尽量减少车间管理费。

①车间管理费用总预算额=12000(元)

②生产准备费总预算额=185200—155200—12000=18000(元)

精彩评论