2024年资产评估师每日一练《资产评估实务(二)》10月31日专为备考2024年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为()

- A:7.00%

- B:6.25%

- C:6.01%

- D:5.00%

答 案:B

2、老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

- A:2066年12月28日

- B:2060年12月31日

- C:2066年12月31日

- D:2060年11月22日

答 案:C

解 析:著作财产权以及应当由著作权人享有的其他权利保护期为50年,截止于作者死亡后第50年的12月31日。

3、某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

- A:66.7%

- B:50.0%

- C:33.3%

- D:25.0%

答 案:A

4、资产类价值比率计算理论上应该采用资产的(),但由于受到各方面因素限制,可以采用()替代。

- A:市场价值、账面价值

- B:市场价值、重置价值

- C:重置价值、账面价值

- D:历史价值、市场价值

答 案:A

解 析:资产类价值比率计算应该采用资本的市场价值,若难以取得,可使用账面价值代替。

多选题

1、在评估实务中,信息分析应注意的情形主要有()。

- A:相关性

- B:合理性

- C:可靠性

- D:真实性

- E:完整性

答 案:AB

解 析:在评估实务中,信息分析应注意的情形主要是相关性和合理性。

2、关于无形资产贬值率测算下列说法不正确的是()。

- A:可以采用专家鉴定法,邀请有关专家对无形资产的先进性、适用性做出判断

- B:预测剩余经济寿命时,剩余使用年限与无形资产的剩余使用寿命相同

- C:贬值率是无形资产已使用年限占剩余使用年限的百分比

- D:无形资产贬值率测算只需考虑被评估资产本身

- E:贬值率的线性公式适用所有无形资产

答 案:BCDE

解 析:预测剩余经济寿命时,剩余使用年限需要评估专业人员通过专家访谈调查了解,特别是关注可替代标的无形资产的替代资产出现的时间等因素分析、判断获得,B、D错误;贬值率=已使用年限/(已使用年限+剩余使用年限)×100%,C错误;贬值率适用于贬值趋势呈直线型变化的无形资产,E错误。

3、发明是指对产品、方法或者改进所提出的新的技术方案,发明一般分为()

- A:技术发明

- B:技术创造

- C:产品发明

- D:方法发明

- E:专利创造

答 案:CD

解 析:发明是指对产品、方法或者改进所提出的新的技术方案,发明一般分为产品发明和方法发明两类

4、企业价值的影响因素较多,下列选项中属于对企业价值影响的宏观环境因素的是()。

- A:财政政策

- B:法律法规

- C:技术进步

- D:社会和文化

- E:行业竞争情况

答 案:ABCD

解 析:行业竞争情况属于行业因素。

主观题

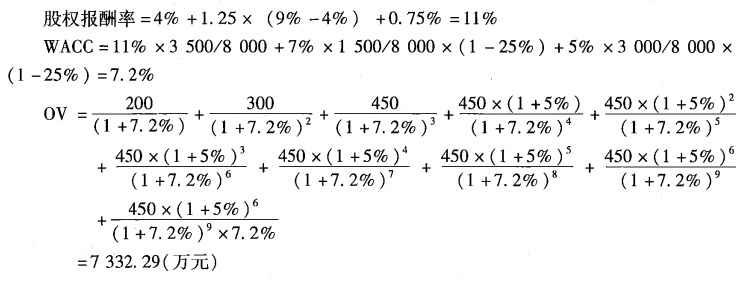

1、已知A企业β系数为1.25,特定风险为0.75%,评估基准日为2016年12月31日,基准日A企业总资产账面价值8000万元,长期负债账面价值为1500万元,流动负债账面价值为3000万元,长期负债与流动负债的投资报酬率分别为7%、5%,预计资本结构保持不变。评估人员预计2017—2019年现金净流量分别为200万、300万元、450万元,2020—2025年年现金净流量保持5%增长率稳定增长,2026年起年现金流量保持上一年不变,无风险报酬率4%,市场平均报酬率为9%,所得税率25%。计算A企业整体价值。

答 案:

2、企业转让日光灯管新技术,购买方用于改造年产10万台日光灯管生产线。经过对无形资产边际贡献因素的分析,预测在其寿命期各年度分别可以带来追加利润100万元、120万元、90万元、70万元,分别占到当年利润总额的40%、30%、20%、15%。要求:评估无形资产利润分成率。(折现率为10%)

答 案:25%

解 析:(1)各年度利润总额的现值之和:100/40%×(1+10%)+120/30%×(1+10%)2+90/20%×(1+10%)3+70/15%×(1+10%)4=1214.881(万元)

(2)追加利润现值之和:100/(1+10%)+120/(1+10%)2+90/(1+10%)3+70/(1+10%)4=305.505(万元)

无形资产分成率:305.505/1214.881=25%

精彩评论