2024年资产评估师每日一练《资产评估相关知识》10月25日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

2、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

3、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

单选题

1、某企业生产销售一种产品,销售单价为150元,正常销售量为10000件,固定成本总额50000元,单位变动成本50元。则该企业的预期利润为()元。

- A:1000000

- B:900000

- C:950000

- D:1050000

答 案:C

解 析:利润=(150-50)×10000-50000=950000(元)

2、王某因出国定居将其所有的一台进口空气净化器低价卖给张某,双方约定,张某先向王某支付价款,王某在出国前1个月内仍使用该空气净化器,出国后再交给张某,使用期间为王某借用张某空气净化器,这种情况下,张某取得所有权的时间是()。

- A:张某在约定生效之日起取得所有权

- B:张某自王某使用完成后取得所有权

- C:张某支付价款时取得所有权

- D:王某实际交付该空气净化器时取得所有权

答 案:A

解 析:根据规定,动产物权转让时,双方又约定由出让人继续占有该动产的,物权转移自该约定生效时发生效力。题中,张某自约定生效时就取得了该空气净化器的所有权。

3、通过招标、拍卖、公开协商等方式承包()等农村土地,依照土地承包法等法律和网务院的有关规定。其土地承包经营权可以转让、入股、抵押或者以其他方式流转。

- A:耕地

- B:林地

- C:荒地

- D:草地

答 案:C

解 析:通过招标、拍卖、公开协商等方式承包荒地等农村土地,依照农村土地承包法等法律和国务院的有关规定,其土地承包经营权可以转让、入股、抵押或者以其他方式流转。

多选题

1、以下属于职务发明的是()。

- A:业余时间的发明创造

- B:履行本单位交付的本职工作之外的任务所作的发明创造

- C:主要利用本单位的物质技术条件完成的发明创造

- D:退休、调离原单位后1年内作出的与其原单位承担的本职工作或原单位分配任务有关的发明创造

- E:劳动、人事关系终止后1年内作出的与其原单位承担的本职工作或原单位分配任务有关的发明创造

答 案:BCDE

解 析:职务发明创造可以分为执行本单位任务所完成的发明创造和主要利用本单位的物质技术条件完成的发明创造两类;其中执行本单位任务所完成的发明创造包括BDE三种情形。

2、根据投资的风险分散理论,某人对A、B两支股票都投入了2000元,下列说法正确的是()。

- A:若两支股票完全负相关,组合后的非系统风险完全抵消

- B:若两支股票相关系数小于0,则组合后的非系统风险可以减少

- C:若两支股票相关系数大于0小于1,组合后的非系统风险不能减少

- D:若两支股票完全正相关,组合后的非系统风险不扩大也不减少

- E:若两支股票相关系数大于1,则组合后非系统风险扩大

答 案:ABD

解 析:选项C,若两支股票相关系数大于0小于1,非系统风险可小幅度减少;选项E,不存在两支股票相关系数大于1。故选ABD。

3、下列各项通过“借款费用”进行核算的有()。

- A:长期借款利息

- B:债券折价的摊销

- C:债券溢价的摊销

- D:股票发行的手续费

- E:固定资产评估的手续费

答 案:DE

解 析:借款费用是指企业因借款而发生的利息和其他有关费用。借款费用包括借款利息、折价或溢价摊销、附属费用、外币借款汇兑差额等。借款利息,包括企业向银行或者其他金融机构等借入资金发生的利息、发行公司债券发生的利息,以及为购建或者生产符合资本化条件的资产而发生的带息债务所承担的利息等。

主观题

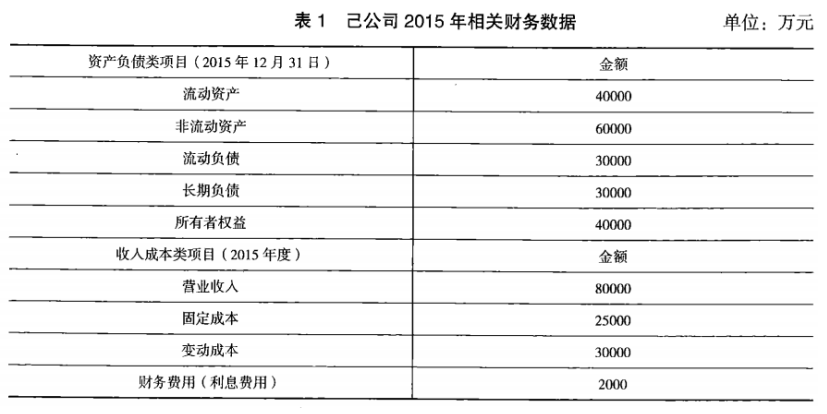

1、己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

答 案:(1)①营运资金=流动资产一流动负债=40000—30000=10000(万元)

②产权比率=负债/所有者权益=(30000+30000)/40000=1.5

③边际贡献率=边际贡献/营业收入×100%=(80000—30000)/80000×100%=62.5%

④保本销售额=固定成本/边际贡献率=25000/62.5%=40000(万元)

(2)新生产线的指标

①原始投资额=50000+5500=55500(万元)

②年折旧=(50000—2000)/8=6000(万元)

第1~7年现金净流量=22000×(1—25%)—10000×(1—25%)+6000×25%=10500(万元)

③第8年现金净流量=10500+2000+5500=18000(万元)

④净现值=10500×(P/A,10%,7)+18000×(P/F,10%,8)—55500=10500×4.8684+18000×0.4665-55500=4015.2(万元)

(3)由于净现值大于0,所以应该购置该生产线。

精彩评论