2024年资产评估师每日一练《资产评估实务(二)》10月10日专为备考2024年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

- A:2066年12月28日

- B:2060年12月31日

- C:2066年12月31日

- D:2060年11月22日

答 案:C

解 析:著作财产权以及应当由著作权人享有的其他权利保护期为50年,截止于作者死亡后第50年的12月31日。

2、某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为()

- A:7.00%

- B:6.25%

- C:6.01%

- D:5.00%

答 案:B

3、某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

- A:66.7%

- B:50.0%

- C:33.3%

- D:25.0%

答 案:A

4、下列对长期投资评估的说法正确的是()。

- A:长期股权投资是对投资品评估

- B:长期股权投资是对经营能力评估

- C:长期股权投资是对获利能力评估

- D:长期股权投资是对变现能力评估

答 案:C

解 析:长期投资评估是对资本的评估,对被投资企业获利能力和偿债能力的评估。

多选题

1、发明是指对产品、方法或者改进所提出的新的技术方案,发明一般分为()

- A:技术发明

- B:技术创造

- C:产品发明

- D:方法发明

- E:专利创造

答 案:CD

解 析:发明是指对产品、方法或者改进所提出的新的技术方案,发明一般分为产品发明和方法发明两类

2、下列各项是关于存货评估计价的说法,正确的是()。

- A:不同的存货计价方法会影响评估结果.

- B:对于购进时间早,市场上已经脱销的材料,应以其成本价作为评估值

- C:存货计价方法的差异不会影响评估结果

- D:对呆滞材料进行评估时,首先应对其数量和质量进行核实和鉴定,对其中失效、变质、残损、报废、无用的,应通过分析计算,扣除相应的贬值数额后,确定其评估值

- E:在库存存货评估过程中,可能存在盘亏的情况,可以不需考虑有无实物存在进行评估

答 案:CD

解 析:解析:对于购进时间早,市场已经脱销,目前无明确的市价可供参考和使用的材料的评估,可以通过寻找替代品的价格变动资料来修正材料价格;也可以在分析市场供需的基础上,确定该项材料的供需关系,并以此修正材料价格;还可以通过市场同类商品的平均物价指数进行评估。在库存存货评估过程中,对于存在的自负盘盈的情况,应以有无实物存在为原则进行评估。

3、无形资产评估中,外观设计专利的特征有()。

- A:外观设计必须与产品相结合

- B:外观设计需解决产品的技术思想

- C:外观设计富有美感

- D:外观设计必须能在产业上应用

- E:外观设计可不与产品相结合

答 案:ACD

解 析:外观设计具有如下特征:(1)外观设计必须与产品相结合。(2)外观设计必须能在产业上应用。(3)外观设计富有美感。

4、下列测算方法中,属于无形资产分成率测算方法的有()。

- A:经验数据法

- B:要素贡献法

- C:边际分析法

- D:约当投资分成法

- E:回收率拆分法

答 案:ABCD

解 析:无形资产分成率常用的测算方法有边际分析法、约当投资分成法、经验数据法、要素贡献法等。

主观题

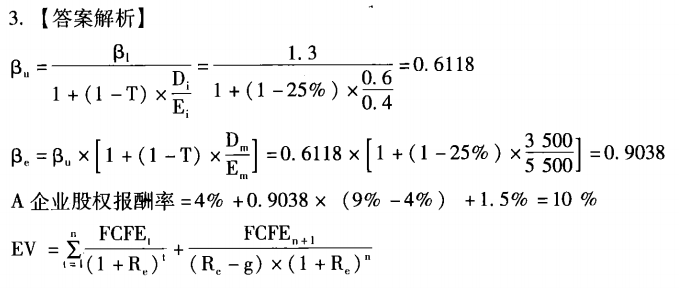

1、甲公司欲购买A企业股权,A企业委托某事务所进行评估。已知评估基准日A企业总资产账面价值9000万元,长期负债账面价值为1000万元,流动负债账面价值为2500万元,长期负债与流动负债的投资报酬率分别为7%、5%,预计未来资本结构保持不变。评估人员预计A企业未来4年股权现金净流量分别为400万元、480万元、560万元、650万元,第5年起年现金净流量保持第W年水平,A企业特定风险为1.5%,无风险报酬率4%,市场平均报酬率为9%,可比上市公司调整后有财务杠杆β系数为1.3,可比上市公司资产负债率为0.6,所得税率25%。试计算A企业评估值。

答 案:

2、A公司以一项液压专利技术向B企业投资,该专利技术的重置成本为200万元,B企业拟投入资产的重置成本为6000万元。A公司无形资产成本利润率为400%,B企业拟合作的资产原利润率为12%。预计项目投产后生产产品的销售利润为1200万元,企业所得税税率为25%。要求:

(1)计算A公司的无形资产投资的利润分成率;

(2)计算该液压专利技术的收益额。

答 案:(1)A公司无形资产的约当投资量为200×(1+400%)=1000(万元);

B企业约当投资量为6000×(1+12%)=6720(万元);

A公司投资无形资产的利润分成率为1000÷(1000+6720)=12.95%

(2)该专利技术的收益额为:1200×12.95%×(1-25%)=116.55(万元)

精彩评论