2024年资产评估师每日一练《资产评估基础》10月6日专为备考2024年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、公司Z是一个有限责任公司,该公司包括三个长期投资L公司、M公司和N公司,现需要对公司Z进行转让目的的评估,则其的评估对象就是Z公司的()。

- A:所有者权益

- B:债权

- C:股权

- D:组成该企业的各单项资产

答 案:C

解 析:将企业作为一个整体进行评估,其评估对象一般为企业的股权,选C。

2、资产评估假设中,其他假设都是以()为基本参照的。

- A:交易假设

- B:公开市场假设

- C:清算假设

- D:会计主体假设

答 案:B

解 析:公开市场假设是资产评估中的一个重要假设,其他假设都是以公开市场假设为基本参照的,选B。

3、吉芬商品是以19世纪英国经济学家吉芬的名字命名的,吉芬商品的需求曲线是()。

- A:向左上方倾斜

- B:向右上方倾斜

- C:向左下方倾斜

- D:向右下方倾斜

答 案:B

4、以下选项中,不属于资产评估职业道德准则对资产评估专业人员的要求的是()。

- A:基本要求

- B:专业胜任能力

- C:独立性

- D:行政责任

答 案:D

解 析:行政责任属于法律规定的范围,不属于职业道德准则所能规范的内容。

多选题

1、下列关于持续经营假设的说法中,正确的有()。

- A:持续经营假设实际是一项针对企业或业务资产组(CGU,也可以称为经营主体)的假设

- B:持续经营假设适用于多项资产或者单项资产

- C:持续经营假设是指假设一个经营主体的经营活动可以连续下去,在未来可预测的时间内该主体的经营活动不会中止或终止

- D:持续经营假设不但是一项评估假设,同时也是一项会计假设

- E:持续经营假设下的评估一定是基于企业未来经营收益的多少来确定其现实价值的

答 案:ACDE

解 析:持续经营假设实际是一项针对企业或业务资产组(CGU,也可以称为经营主体)的假设。该项假设一般不适用单项资产。所以选项B的说法不正确。

2、以下选项中,不属于资产评估人员从业义务的是()。

- A:对评估活动中知悉的国家秘密、商业秘密和个人隐私予以保密

- B:私自接受委托从事业务、收取费用

- C:同时在两个以上评估机构从事业务

- D:依法签署评估报告

- E:与委托人或者其他相关当事人及评估对象有利害关系的,应当回避

答 案:BCD

解 析:私自接受委托从事业务、收取费用,同时在两个以上评估机构从事业务属于从业禁止行为。依法签署评估报告属于从业权利。

3、评估机构洽谈人员应当提示委托人合理选取评估基准日,并根据专业知识和经验,建议委托人选取评估基准日时重点考虑的因素包括()。

- A:有利于评估结论有效服务于评估目的

- B:有利于现场调查、评估资料收集等工作的开展

- C:企业价值评估业务中评估基准日尽可能选择委托人相对轻闲的日期

- D:法律、法规有专门规定的,从其规定相关部门有专门要求的,在不违反评估准则的前提下,可以遵照执行

- E:企业价值评估业务中评估基准日尽可能选择会计期末

答 案:ABDE

解 析:评估机构洽谈人员应当提示委托人合理选取评估基准日,并根据专业知识和经验,建议委托人选取评估基准日时重点考虑以下因素:(1)有利于评估结论有效服务于评估目的。(2)有利于现场调查、评估资料收集等工作的开展。(3)企业价值评估业务中评估基准日尽可能选择会计期末。(4)法律、法规有专门规定的,从其规定;相关部门有专门要求的,在不违反评估准则的前提下,可以遵照执行。

4、以下有关我国资产评估监管的说法中,错误的是()。

- A:财政部门对资产评估行业监督管理实行行政监管、行业自律与机构自主管理相结合的原则

- B:财政部依照法律、行政法规、《资产评估行业财政监督管理办法》和协会章程的规定,负责全国资产评估行业的自律管理

- C:中国资产评估协会具体组织制定资产丨评估行业监督管理办法

- D:省级资产评估协会负责本地区资产评估机构和分支机构的备案管理

- E:财政部负责统筹财政部门对全国资产评估行业的监督管理

答 案:BCD

解 析:资产评估协会依照法律、行政法规、《资产评估行业财政监督管理办法》和协会章程的规定,负责全国资产评估行业的自律管理。财政部具体组织制定资产评估行业监督管理办法。省级财政部门负责本地区资产评估机构和分支机构的备案管理。

主观题

1、A公司为中外合资企业,2007年设立,注册资本1000万元人民币,主要经营行业的应用软件开发与销售、信息化解决方案与服务及其他技术咨询等。A公司的股权结构如下:国有企业G出资450万元,持有其45%股权;美国公司W出资 350万元,持有其35%股权:自然人Z出资200 万元,持有其20%股权。国有企业G因战略调整拟退出A公司,将其持有A公司的45%股权按评估值转让给A公司的其他老股东及经营管理人员,评估基准日为2015年12月31日。截止评估基准日,A公司经营情况良好,公司总资产5802.5万元,主要为现金及银行存款、应收账款及办公软件、计算机设备等,办公场所为租赁房屋:负债1897.6万元,净资产3904.9 万元。某资产评估机构接受委托采用资产基础法对评估对象进行了评估,并出具了资产评估报告。报告正文中的有关内容摘录如下:

(一)序言(略)

(二)委托方、产权持有单位及其他报告使用者本项目的委托方和被评估企业均为A公司。

(三)评估目的本次评估是为A公司拟进行的股权转让行为提供价值参考。

(四)评估对象及评估范围本次评估的对象为A公司的全部资产。本次评估的评估范围为A公司填写在资产评估申报明细表中的全部资产及负债。截止评估 基准日,A公司的账面资产总额5802.5万元、负债总额1897.6万元、股东权益3904.9万元。本次评估对象和列人评估范围的资产、负债与本次经济行为涉及的对象和范围一致。

(五)价值类型本次评估的转让对象为A公司的老股东和经营管理者,因此适用的价值类型为投资价值。投资价值是指评估对象明确投资目标的特定投资者或者某一类型投资者所具有的价值估计 数额。

(六)评估基准日本次评估的基准日为2015年12月31日。

(七)评估依据 准则依据?

1、《资产评估准则——基本准则》;

2、《资产评估准则——评估报告》;

3、《企业国有资产评估报告指南》;

4、《专业评估执业统一准则》;

5、《国际评估准则》;

(八)评估方法(略)

(九)评估过程(略)

(十)评估假设

1.交易假设:假设评估对象已经处于交易过程中,评估人员根据评估对象的交易条件等模拟 市场进行评估。

2.公开市场假设:假设评估对象可以在充分竞争的市场上自由买卖,其价格高低取决于一定 市场的供给状况下独立的买卖双方对其价值所作的判断。

3.清算假设:因G公司退出A公司的经营,本次评估适用于清算假设。

4.无其他人力不可抗拒因素及不可预见因素对被评估单位造成重大不利影响。

(十一)评估结论(略)

(十二)特别事项说明

1.本次评估,A公司申报的各项资产及负债账面价值均为X会计师事务所(特殊普通合伙)审计后的价值。

2.本次评估没有考虑企业将来可能承担的抵押及担保事宜、特殊的交易方可能追加的付出价格对评估结论的影响。

3.A公司属于国家高新技术企业,企业所得税率执行15%。该公司的高新技术企业证书正在办理续期,从A公司提供的资料中未发现其存在不满足高新技术企业授予条件的情况。本次评估未考虑该事项的影响。

(十三)资产评估报告使用限制说明(略)

(十四)资产评估报告日和签名盖章(略)

要求:

(1)指出资产评估报告(摘录)中存在的错误,并说明理由。

(2)该报告因涉嫌国有资产流失被立案调查,资产评估师可能会以哪些罪名承担刑事责 任?该等罪名特征的主要区别是什么?

(3)按法律定位资产评估报告分为哪几类?该报告属于哪一类?对承办资产评估机构的人员条件有何具体要求?对承办、签署人员的资格和数量有何具体要求?

(4)分析说明该评估项目采用资产基础法可能会存在的问题。

答 案:(1)①不适用清算假设,虽然G公司退出A公司的经营,但是A公司是持续经营的,适用持续经营假设。 ②企业将来可能承担的抵押及担保事宜、特殊的交易方可能追加的付出价格会对评估结论造成影响,应该考虑。 ③对于高新技术企业证书续期事宜,应当考虑不再授予条件下对评估结论的影响。 ④价值类型不能用投资价值,要用市场价值。 (2)承担资产评估职责的中介组织的人员,严重不负责任,出具的证明文件有重大失实,造成严重后果的,处三年以下有期徒刑或者拘役,并处或者单处罚金。接受刑法处罚是刑事责任与民事责任、行政 责任和道德责任的根本区别。 (3)按法律定位资产评估报告分为法定评估业务评估报告和非法定评估业务评估报告。该报告属于法定评估业务评估报告。法定资产评估业务至少应当指定两名资产评估师承办,并在资产评估报告上签名,要求资产评估专业人员从事资产评估业务应当加入评估机构。法定评估业务的评估报告应当由至少两名承办该项业务的资产评估师签名并加盖资产评估机构印章。 (4)采用资产基础法进行企业价值评估,其评估对象是企业各项资产和负债。其中资产和负债的确认和计量是否符合会计准则和相关会计规范,是需要由注册会计师发表审计意见的。因此,有关资产负债账面记录的合规性、真实性,以及注册会计师审计报告的合规性和真实性与否是资产基础法存在的主要问题。

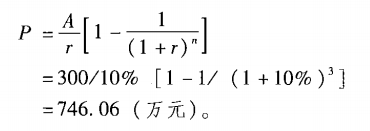

2、被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为3年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在300万元。折现率假定为10%。则该品牌的特许经营权价值为?

答 案:746.06(万元)

解 析:

精彩评论