2025年初级银行从业人员每日一练《公司信贷》4月24日专为备考2025年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、计算现金流量时,现金流量表中的现金应扣除已办理质押的活期存款。

答 案:对

解 析:现金流量中的现金包括两部分:现金,即企业库存现金以及可以随时用于支付的存款;现金等价物,即企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资,另外,现金流量表中的现金必须不受限制,可以自由使用。比如,已办理质押的活期存款不能用于还款,因此应该从现金中剔除。

2、商业银行合同填写人在贷款合同填写完毕后,应及时将合同文本交合同复核人员进行复核,同笔贷款的合同填写人与合同复核人不得为同一人。

答 案:对

解 析:合同填写完毕后,填写人员应及时将合同文本交合同复核人员进行复核。同笔贷款的合同填写人与合同复核人不得为同一人。

3、结构分析法除了用于单个客户利润表相关项目的分析外,还经常用于同行业平均水平比较分析。

答 案:对

解 析:结构分析法除了用于单个客户利润表相关项目的分析外,还经常用于同行业平均水平比较分析。

4、销售增长旺盛时期,公司新增核心流动资产和固定资产投资将超出净营运现金流,需要额外融资,这部分融资实际上属于短期融资需求。()

答 案:错

解 析:公司大量的核心流动资产和固定资产投资将超出净营运现金流,必然需要额外的融资题干描述的是委托调查的一种形式,但不是唯一形式。由于对核心资产的大量投资,营运现金流在短期内是不足以完全偿还外部融资的。因此,对于这部分融资需求,表面上看是一种短期融资需求,实际上则是一种长期融资。

单选题

1、我国商业银行现行的按照贷款余额()提取的贷款呆账准备金相当于普通准备金。

- A:0.5%

- B:1%

- C:1.5%

- D:2 0A

答 案:B

解 析:普通准备金又称一般准备金,是按照贷款余额的一定比例提取的贷款损失准备金。我国商业银行现行的按照贷款余额1%提取的贷款呆账准备金相当于普通准备金。

2、假设一公司的财务信息如下表所示(单位:万元)。如果该公司通过商业信用增加了1000万元的外部融资,所有者权益和红利分配政策、资产效率、销售利润率保持不变,则该公司融资前和融资后的可持续增长率(SGR)分别为()

- A:0.117;0.135

- B:0.105;0.135

- C:0.117;0.127

- D:0.105;0.127

答 案:A

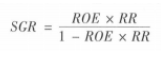

解 析: 其中,SGR表示可持续增长率ROE为资本回报率,即净利润与所有者权益的比率RR为留存比率,RR=1-红利支付率。 ROE=净利润/所有者权益=573/3820=0.15

红利支付率=股息分红/净利润=171.9/573=0.3

RR=1-红利支付率=0.7

SGR=0.15×0.7/(1-0.15×0.7)≈0.117

如果该公司通过商业信用增加了1000万元的外部融资,所有者权益、资产效率、销售利润率保持不变,那么公司总资产变为7640+1000=8640(万元)

资产效率=销售收入/总资产=11460/7640=1.5

因此,由于总资产的增加,销售收入从11460万元增加到8640×1.5=12960(万元)

利润率=净利润/销售收入=573/11460=0.05

净利润从573万元增加到12960×0.05=648(万元)。新的资本回报率(ROE)=净利润/所有者权益=648/3820≈0.17

SGR=0.17×0.7/(1-0.17×0.7)≈0.135

其中,SGR表示可持续增长率ROE为资本回报率,即净利润与所有者权益的比率RR为留存比率,RR=1-红利支付率。 ROE=净利润/所有者权益=573/3820=0.15

红利支付率=股息分红/净利润=171.9/573=0.3

RR=1-红利支付率=0.7

SGR=0.15×0.7/(1-0.15×0.7)≈0.117

如果该公司通过商业信用增加了1000万元的外部融资,所有者权益、资产效率、销售利润率保持不变,那么公司总资产变为7640+1000=8640(万元)

资产效率=销售收入/总资产=11460/7640=1.5

因此,由于总资产的增加,销售收入从11460万元增加到8640×1.5=12960(万元)

利润率=净利润/销售收入=573/11460=0.05

净利润从573万元增加到12960×0.05=648(万元)。新的资本回报率(ROE)=净利润/所有者权益=648/3820≈0.17

SGR=0.17×0.7/(1-0.17×0.7)≈0.135

3、在商业银行贷款中,从贷款提款完毕之日起,至第一个还本付息之日为止的期间为()

- A:展期

- B:还款期

- C:宽限期

- D:提款期

答 案:C

解 析:宽限期是指从贷款提款完毕之日开始,或最后一次提款之日开始,至第一个还本付息之日为止,介于提款期和还款期之间。有时也包括提款期,即从借款合同生效日起至合同规定的第一笔还款日为止的期间。

4、商业银行通常按照()的逻辑顺序开展授信业务。

- A:单笔信贷业务、客户授信额度、集团授信额度

- B:客户授信额度、集团授信额度、单笔信贷业务

- C:集团授信额度、客户授信额度、单笔信贷业务

- D:客户授信额度、单笔信贷业务、集团授信额度

答 案:C

解 析:商业银行通常是按照先核定集团授信额度(如有)、客户授信额度,再办理信贷业务的逻辑顺序开展信贷业务。

多选题

1、风险预警指标体系包括()。

- A:有关财务状况的预警信号

- B:有关经营者的预警信号

- C:有关经营状况的预警信号

- D:有关生产的预警信号

- E:有关销售的预警信号

答 案:ABC

2、再贴现政策主要包括( )。

- A:调整再贴现利率

- B:规定再贴现票据的种类

- C:规定再贴现时间

- D:调整再贴现手续费

- E:调整存款准备金率

答 案:AB

解 析:作为中央银行货币政策工具的再贴现政策,主要包括两方面的内容:①通过再贴现率的调整,影响商业银行以再贴现方式融入资金的成本,干预和影响市场利率及货币供求;②规定再贴现票据的种类,影响商业银行及全社会的资金投向,促进资金的高效流动。

精彩评论