2025年资产评估师每日一练《资产评估相关知识》1月31日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

2、有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

答 案:对

解 析:有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。

3、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

单选题

1、甲公司2017年财务报告于2018年3月20日对外报出,其于2018年发生的下列交易事项中,应作为2017年非调整事项处理的有()。

- A:1月20日,收到客户退回的部分商品,该商品于2017年9月确认销售收入

- B:3月18日,甲公司的子公司发布2017年经审计的利润,根据购买该子公司协议约定,甲公司在原预计或有对价基础上向出售方多支付1600万元

- C:2月25日发布重大资产重组公告,发行股份收购一家下游企业100%股权

- D:3月10日,2016年被提起诉讼的案件结案,法院判决甲公司赔偿金额与原预计金额相差1200万元

答 案:C

解 析:选项C,属于资产负债表日后非调整事项,选项ABD属于资产负债表日后调整事项。

2、采用权益法核算的长期股权投资,按照被投资单位实现其他综合收益以及持股比例计算应享有或分担的金额,调整长期股权投资的账面价值,同时增加或减少()科目。

- A:资本公积——其他资本公积

- B:资本公积——资本溢价

- C:投资收益

- D:其他综合收益

答 案:D

解 析:采用权益法核算的长期股权投资,按照被投资单位实现其他综合收益以及持股比例计算应享有或分担的金额,调整长期股权投资的账面价值,同时增加或减少其他综合收益。

3、零基预算编制方法的缺陷是()。

- A:长计划、短安排的具体做法,有助于提高预算的准确性和及时性

- B:工作量很大

- C:对成本习性分析要求高

- D:容易造成预算的不足或预算浪费

答 案:D

解 析:零基预算缺点:以过去水平为基础,实际上承认过去即合理,无须改进,容易造成预算的不足,或安于现状,造成预算浪费。同时,零基预算编制工作量大,需要大量的人力和物力的支持,时间成本也较高。

多选题

1、根据相关法律规定,房地产建设工程不需要办理施工许可证的是()。

- A:工程投资额30万元以下的

- B:建设面积300m2以下的

- C:建设面积500m2以下的

- D:工程投资额30万元以下且建筑面积在400m2以下的

- E:投资额50万元以下且面积不超过300m2的

答 案:AB

解 析:本题考点施工许可证的申请。工程投资额在30万元以下或者建筑面积在300m2以下的建筑工程,可以不申请办理施工许可证。

2、国家出资企业的产权转让,转让方为多家国有股东共同持股的企业,其中负责履行相关批准程序的有( )。

- A:持股比例最大的国有股东

- B:所有股东共同

- C:各国有股东持股比例相同的,由相关股东协商后确定其中一家

- D:各国有股东持股比例相同的,由相关股东共同

- E:国有资产管理委员会

答 案:AC

解 析:转让方为多家国有股东共同持股的企业,由其中持股比例最大的国有股东负责履行相关批准程序;各国有股东持股比例相同的由相关股东协商后确定其中一家股东负责履行相关批准程序。故选项A、C正确。

3、关于投资性房地产的后续计量,下列说法正确的有()。

- A:采用公允价值模式计量的,不对投资性房地产计提折旧或进行摊销

- B:一般情况下,已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

- C:已经采用成本模式计量的,可以转为采用公允价值模式计量

- D:采用公允价值模式计量的,应对投资性房地产计提折旧或进行摊销

- E:采用公允价值模式计量的,不需对投资性房地产进行减值测试

答 案:ABCE

主观题

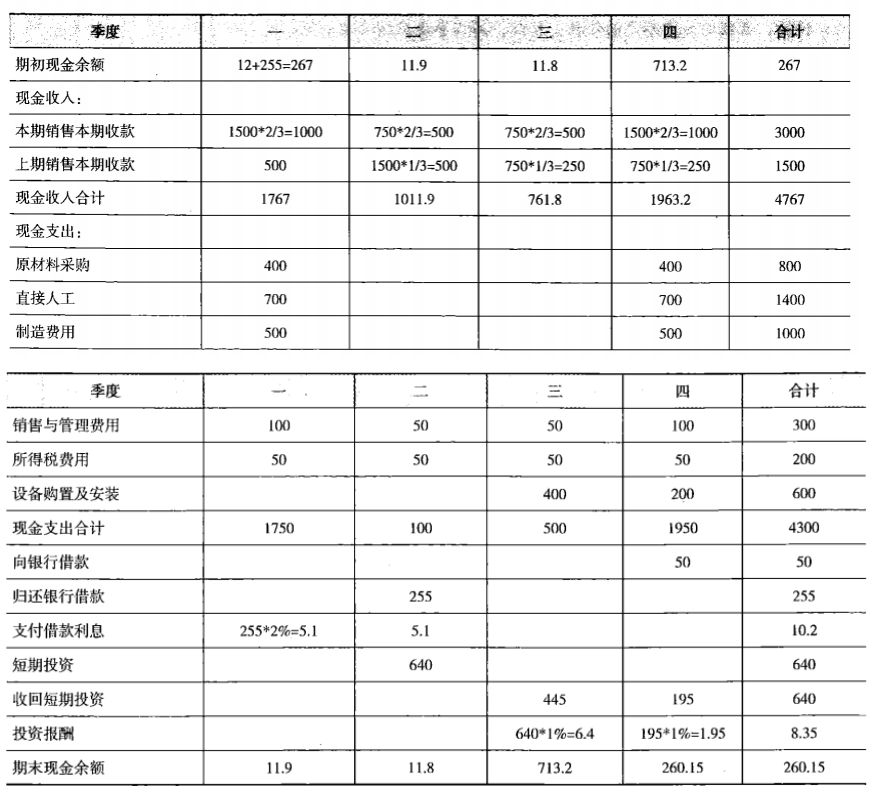

1、甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下:(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。要求:根据上述资料,编制公司现金预算(计算结果填人下方表格中,不用列示计算过程)

答 案:现金预算 单位:万元

解 析:(1)关于期末最低现金余额的确定:题中说到“公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。” 其中的“现金净需求额=现金支出合计一现金收入”,所以,第一季度和第二季度的期末最低现金余额为10万元,第三季度的期末最低现金余额为(1950 —1000 —250)+10=710(万元)。题中又说到,为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。也就是说,2019年第一季度的现金净需求额=2018年第一季度的现金净需求额(1750—1000—500=250万元),所以,2018年第四季度的期末最低现金余额为250+10=260(万元)。 (2)第二季度实有现金=1011.9-100-5.1=906.8(万元),与期末最低现金余额的差额=906.8—10=896.8(万元)。由于实有现金超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。偿还借款和投资数额均为5万元的倍数。所以,第二季度偿还短期借款255万元,短期投资的最大数额=906.8—255=641.8(万元),取5万元的倍数得640万元。 (3)第三季度实有现金=761.8 —500+6.4=268.2(万元),低于期末最低现金余额(710万元),期末最低现金余额与第三季度实有现金的差额=710—268.2=441.8(万元)。由于实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;借款和收回投资,数额均为5万元的倍数。所以,第三季度应该变卖短期投资445万元。 (4)第四季度实有现金=1963.2 —1950+1.95=15.15(万元),低于期末最低现金余额(260万元),期末最低现金余额与第三季度实有现金的差额=260 —15.15=244.85(万元),由于实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;借款和收回投资,数额均为5万元的倍数。所以,第三季度应该变卖短期投资445万元。所以,第四季度应该收回640—445=195(万元)投资,借入短期借款的最小额=244.85 —195=49.85(万元),取5万元的倍数得50万元。

精彩评论