2025年高职单招每日一练《财会类》4月30日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、资产、负债和所有者权益三项会计要素,是资金运动的动态表现,反映企业的财务状况,是资产负债表的基本要素;收入、费用和利润是资金运动的静态表现,是利润表的基本要素。()

答 案:错

2、总指数的计算通常有两种形式,一种是综合法总指数,一种是平均法总指数。( )

答 案:对

单选题

1、下列开采资源的情形中,依法免征资源税的是 ( )

- A:高凝油

- B:稠油

- C:从衰竭期矿山开采的矿产品

- D:煤炭开采企业因安全生产需要抽采的煤层气

答 案:D

2、在我国境内未设立机构、场所的非居民企业以余额为应纳税所得额的是()。

- A:股息、红利等权益性投资收益

- B:特许权使用费所得

- C:转让财产所得

- D:利息所得

答 案:C

多选题

1、下列应用加权算术平均法计算平均数的有 。( )

- A:由各营业员的工资额求平均工资

- B:由营业员按工资分组的变量数列求平均工资

- C:由工资总额及营业员总数计算平均工资

- D:由各分数段分数及学生人数求平均成绩

答 案:BD

2、下列关于借贷记账法的说法正确的有 。( )

- A:借方表示资产、费用的增加

- B:借方表示负债、所有者权益、费用的减少

- C:贷方表示负债、所有者权益、收入的增加

- D:贷方表示资产、成本的减少

答 案:ACD

简答题

1、简述负债的概念及特征。

答 案:负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。 特征:负债是企业承担的现时义务;负债的清偿预期会导致经济利益流出企业;负债是由过去的交易或事项形成的。

2、简述销售数量的具体规定。

答 案:(1)销售应税消费品的,为应税消费品的销售数量。 (2)自产自用应税消费品的,为应税消费品的移送使用数量。 (3)委托加工应税消费品的,为纳税人收回的应税消费品数量。 (4)进口应税消费品的,为海关核定的应税消费品进口征税数量。

案例分析题

1、31日,计提本月固定资产折旧,生产车间固定资产折旧25000元,管理部门固定资产折旧12000元。

答 案:

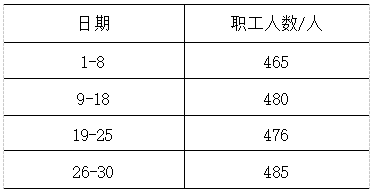

2、宏光工业企业2024年4月份职工人数如下表所示:

要求:计算宏光工业企业2024年4月份的平均职工人数。

要求:计算宏光工业企业2024年4月份的平均职工人数。

答 案:

精彩评论