2025年高职单招每日一练《财经商贸类》4月29日专为备考2025年财经商贸类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、凡是特定对象中能够以货币表现的经济活动,都是会计核算和监督的内容。()

答 案:对

解 析:会计对象是会计所要核算和监督的内容,是特定对象中能够以货币表现的经济活动。只有特定对象中发生的经济活动在确定为会计对象后,会计人员才能根据专门的方法对其进行会计处理。因此,本题表述正确。

2、开发新产品有利于企业资源被最大限度地利用。()

答 案:对

单选题

1、下列表述中,不属于生产资料市场特点的是()。

- A:购买者较少,购买批量大

- B:生产资料市场的需求是派生的需求

- C:生产资料市场的需求弹性较大

- D:生产资料市场的购买一般为行家购买

答 案:C

2、某服装店对某型号女装制定了3种价格:260元、340元、410元,并在消费者心目中形成了低、中、高3个档次。服装店采用的定价方法是()。

- A:理解价值定价法

- B:成本导向定价法

- C:需求差异定价法

- D:竞争导向定价法

答 案:A

解 析:理解价值定价法是根据消费者对商品价值的理解,即消费者的价值观念来定价的方法。消费者总是选购既能满足其消费需要,又符合其支付标准的商品。

多选题

1、经济法律关系的构成要素有()。

- A:条例

- B:主体

- C:内容

- D:客体

答 案:BCD

2、物流的活动要素包括()。

- A:运输

- B:存储

- C:生产

- D:包装

答 案:ABD

解 析:物流活动的要素有包装、运输、储存、装卸搬运、流通加工、配送、信息处理。综上,本题应选ABD。

主观题

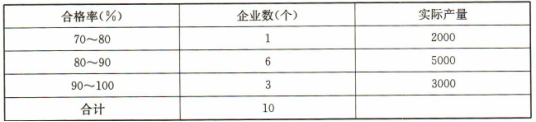

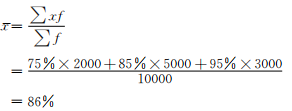

1、某公司对所属10个企业甲产品质量检查,资料如下:

试计算该产品的平均合格率。

试计算该产品的平均合格率。

答 案:解:产品的平均合格率

2、某企业2019年8月发生下列经济业务: (1)投资者用货币资金50000元向企业投资。 (2)甲单位用150000元的设备向企业投资。 (3)投资者用商标权向企业投资,经专家评估确认价值50000元。 (4)企业接受投资者的货币资金投资5000000元。其中4000000元作为实收资本,另1000000元作为资本公积。 (5)经股东大会批准,将公司的资本公积200000元转作实收资本。 (6)从银行借入期限为10个月的借款10万元存入银行。 (7)从银行借入用于购置设备款50万元存入银行,期限2年。 (8)购入甲、乙两种材料,分别为120000元(重量5000千克、单价24元)和38000元(质量2000千克、单价19元),增值税税率16%,材料款及进项税额全部付清。 (9)用银行存款支付上述甲、乙两种材料外地运杂费7000元。 (10)购人丙材料7200千克,发票注明的价款216000元,增值税税额34560元,对方代垫运杂费4000元,货款未支付。 (11)向红光工厂预付购货款180000元。 (12)发出甲材料用于产品生产,实际成本50000元。 (13)分配本月工资3600000元,其中A产品生产工人工资1640000元,B产品生产工人工资1430000元,车间管理人员工资320000元,管理部门人员工资210000元。 (14)按照上述工资的10%计算本月福利费。 (15)月末计算提取本月车间、厂部用固定资产折旧分别是860元、450元。 (16)用现金购买车间用办公用品900元。 (17)月末分配制造费用计入产品成本,按上述生产工人工资比例计算并分配。 (18)结转完工产品生产成本,其中A产品184200元,B产品126500元。 (19)预收石化工厂货款500000元存入银行。 (20)赊销产品给丙机车厂,收入576000元,销项税额92160元,货款暂未收到。 (21)向预付款企业(石化工厂)提供产品,收人1400000元,销项税额224000元,并收到差额货款存入银行。 (22)收到丙机车厂所欠货款668160元存入银行。 (23)产品退货,价值20000元,货款已用银行存款支付。冲减销售收入和税金(销项税额3200元)。 (24)计算并结转销售产品成本,其中A产品成本71040元,B产品成本81600元。 (25)计算消费税35000元,城建税14000元,教育费附加6000元,合计55000元。 (26)销售材料一批价值28000元,销项税额4480元,款项存入银行。 (27)出租包装物一批,价值6000元,销项税额960元,款项存入银行。 (28)结转销售材料成本16000元。 (29)结转出租包装物成本4680元。 (30)企业收到其他单位违约罚款收入8480元,存入银行。 (31)企业用银行存款20000元支付公益性捐赠。 (32)企业计算并结转所得税费用12500元。 (33)企业在会计期末将本期实现的各项收入转入“本年利润”账户,其中主营业务收入227400元,其他业务收入13400元,投资收益7928元,营业外收入8480元。 (34)企业在会计期末将本期发生的各项费用(除所得税外)转入“本年利润”账户,其中主营业务成本152640元,税金及附加5500元,其他业务成本2068元,销售费用4681元,管理费用39569元,财务费用250元,营业外支出2000元。 (35)结转今年实现的利润37500元。 (36)按净利润的10%提取法定盈余公积3750元并决定分配给股东现金股利20000元。 (37)结转已经分配的上述利润。 要求:根据上述资料,编制会计分录。

答 案:(1)借:银行存款50000 贷:实收资本50000 (2)借:固定资产150000 贷:实收资本——甲单位150000 (3)借:无形资产50000 贷:实收资本50000 (4)借:银行存款5000000 贷:实收资本4000000 资本公积——资本溢价1000000 (5)借:资本公积200000 贷:实收资本200000 (6)借:银行存款100000 贷:短期借款100000 (7)借:银行存款500000 贷:长期借款500000 (8)借:在途物资——甲材料120000 ——乙材料38000 应交税费——应交增值税(进项税额)25280 贷:银行存款183280 (9)借:在途物资——甲材料5000 ——乙材料2000 贷:银行存款7000 (10)借:在途物资——丙材料220000 应交税费——应交增值税(进项税额)34560 贷:应付账款——××工厂254560 (11)借:预付账款——红光工厂180000 贷:银行存款180000 (12)借:生产成本50000 贷:原材料——甲材料50000 (13)借:生产成本——A产品1640000 ——B产品1430000 制造费用320000 管理费用210000 贷:应付职工薪酬——工资3600000 (14)借:生产成本——A产品164000 ——B产品143000 制造费用32000 管理费用21000 贷:应付职工薪酬——工资360000 (15)借:制造费用860 管理费用450 贷:累计折旧1310 (16)借:制造费用900 贷:库存现金900 (17)应先进行制造费用的分配,计算公式为: 分配率=本月发生制造费用总额÷分配标准 本月发生的制造费用总额=320000+32000+860+900=353760元 分配率=353760÷(1640000+1430000)=0.12(元) A产品应分配制造费用=分配标准×分配率=1640000×0.12=196800(元) B产品应分配制造费用=本月发生制造费用总额-A产品应分配制造费用=353760-196800=156960(元) (解析这里分配率是约数,采用倒挤法。) 借:生产成本——A产品196800 ——B产品156960 贷:制造费用353760 (18)借:库存商品——A产品184200 ——B产品126500 贷:生产成本——A产品184200 ——B产品126500 (19)借:银行存款500000 贷:预收账款——石化工厂500000 (20)借:应收账款——丙机车厂668160 贷:主营业务收入576000 应交税费——应交增值税(销项税额)92160 (21)借:预收账款——石化工厂500000 银行存款1124000 贷:主营业务收入1400000 应交税费——应交增值税(销项税额)224000 (22)借:银行存款668160 贷:应收账款——丙机车厂668160 (23)借:主营业务收入20000 应交税费——应交增值税(销项税额)3200 贷:银行存款23200 (24)借:主营业务成本152640 贷:库存商品——A产品71040 ——B产品81600 (25)借:税金及附加55000 贷:应交税费——应交消费税35000 ——应交城建税14000 ——应交教育费附加6000 (26)借:银行存款32480 贷:其他业务收入28000 应交税费——应交增值税(销项税额)4480 (27)借:银行存款6960 贷:其他业务收入6000 应交税费——应交增值税(销项税额)960 (28)借:其他业务成本16000 贷:原材料16000 (29)借:其他业务成本4680 贷:周转材料——包装物4680 (30)借:银行存款8480 贷:营业外收入8480 (31)借:营业外支出20000 贷:银行存款20000 (32)借:所得税费用12500 贷:应交税费——应交所得税12500 结转所得税费用时, 借:本年利润145000 贷:所得税费用145000 (33)借:主营业务收入227400 其他业务收入13400 投资收益7928 营业外收入8480 贷:本年利润257208 (34)借:本年利润207208 贷:主营业务成本152640 税金及附加5500 其他业务成本2068 销售费用4681 管理费用39569 财务费用250 营业外支出2000 (35)借:本年利润37500 贷:利润分配——未分配利润37500 (36)借:利润分配——提取法定盈余公积3750 ——提取应付股利20000 贷:盈余公积——法定盈余公积3750 应付股利20000 (37)借:利润分配——未分配利润23750 贷:利润分配——提取盈余公积3750 ——提取应付股利20000

填空题

1、会计账簿的基本内容有()()()

答 案:封面 扉页 账页

2、两个同类指标静态对比得到的相对数叫(),两个同类指标动态对比得到的是()。

答 案:比较相对数;动态相对数

精彩评论