2025年高职单招每日一练《财会类》4月28日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、科学、合理地组织会计凭证的传递,做好会计凭证的保管工作,是及时进行各项会计核算,为有关各方提供真实、准确的数据资料的保证。()

答 案:对

2、逐期增长量等于报告期水平减去前一期水平。( )

答 案:对

单选题

1、某企业生产甲、乙两种产品,2023年10月共发生生产工人工资70000元,福利费10000元。上述人工费按生产工时比例在甲、乙产品间分配,其中甲产品的生产工时为1200小时,乙产品的生产工时为800小时。该企业生产甲产品应分配的人工费为()元。

- A:48000

- B:32000

- C:28000

- D:42000

答 案:A

2、总量指标按其反映的时间状况不同,可分为 。( )

- A:时间总量和时点总量

- B:时期总量和时间总量

- C:时点总量和时期总量

- D:实物总量和价值总量

答 案:C

多选题

1、符合条件的小型微利企业是指从事国家非限制和禁止行业,且满足 条件的企业。( )

- A:年度应纳税所得额不超过300万元

- B:从业人数不超过300人

- C:资产总额不超过5000万元

- D:资产总额不超过500万元

答 案:ABC

2、企业在取得收入时可能影响到的会计要素有()

- A:资产

- B:负债

- C:所有者权益

- D:费用

答 案:ABC

简答题

1、简述“原材料”账户的性质、用途和结构。

答 案:(1)性质:“原材料”科目属于资产类科目。 (2)用途:该科目用来核算企业库存的各种材料,包括原料及主要材料、辅助材料、包装材料 等的实际成本。 (3)结构:借方登记购入并验收入库材料的实际成本,贷方登记发出材料的实际成本,期末 借方余额表示库存材料的实际成本。

2、简述工业企业财产清查的范围。

答 案:(1)货币资金的清查;(2)各种存货的清查;(3)固定资产的清查;(4)委托加工或受托加工的材料,以及租赁的固定资产和包装物的清查;(5)应收、应付、预收、预付等各种往来款项的清查。

案例分析题

1、某增值税一般纳税人为居民企业,2023年度共取得含税销售收入904万元,实现利润总额300万元,经税务机关检查有关部分支出情况如下: (1)计税工资薪金总额200万元,其中支付残疾人员工资30万元; (2)业务招待费8万元; (3)职工福利费40万元、职工教育经费20万元、职工工会经费3万元; (4)公益性捐赠支出50万元; (5)提取的未经核定的准备金支出10万元; (6)向外单位借入期限为9个月的生产用资金1000万元,支付利息56万元,同期银行贷款年利率5%。 要求:计算该企业当年应纳税所得额和应纳所得税额。

答 案:不含税销售收入=904÷(1+13%)=800(万元) (1)支付残疾人员工资允许加计扣除100%,调减30万元 (2)业务招待费允许扣除8×60%=4.8(万元)且不超过800×0.5%=4(万元),调增4万元 (3)职工福利费允许扣除200×14%=28(万元),调增12万元职工教育经费允许扣除=200×8%=16(万元),调增4万元 职工工会经费允许扣除200×2%=4(万元),无须调整 (4)公益性捐赠支出允许扣除=300×12%=36(万元),调增14万元 (5)准备金不允许扣除,调增10万元 (6)利息允许扣除1000×5%/12×9=37.5(万元),调增18.5万元应纳税所得额=300-30+4+12+4+14+10+18.5=332.5(万元) 应纳税额=332.5×25%=83.125(万元)

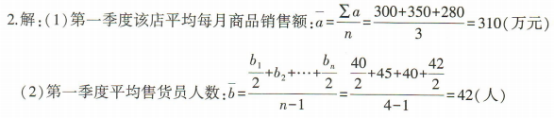

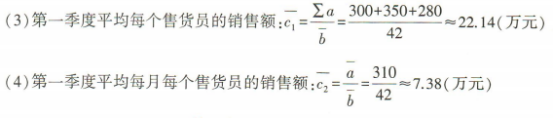

2、某超市2024年1—4月份商品销售额及人员资料如下:

要求:(1)计算第一季度该店平均每月商品销售额;

(2)计算第一季度平均售货员人数;

(3)计算第一季度平均每个售货员的销售额;

(4)计算第一季度平均每月每个售货员的销售额。

要求:(1)计算第一季度该店平均每月商品销售额;

(2)计算第一季度平均售货员人数;

(3)计算第一季度平均每个售货员的销售额;

(4)计算第一季度平均每月每个售货员的销售额。

答 案:

精彩评论