2025年高职单招每日一练《财会类》4月25日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、原始凭证中若出现除金额以外的错误,不得随意涂抹、刮擦或挖补,应当由开出单位重开或更正,更正处应当加盖开出单位的公章。( )

答 案:对

2、增值税专用发票通常由增值税一般纳税人领购使用,小规模纳税人(其他个人除外)也可以选择使用。()

答 案:对

单选题

1、根据我国会计法律规范体系的构成,《企业财务会计报告条例》属于()。

- A:会计法律

- B:会计法规

- C:会计规章

- D:会计工作制度

答 案:B

2、A公司2023年12月1日因生产经营的需要,用资本公积20万元转增资本,假定不考虑其他因素,A公司该事项影响所有者权益的金额为万元。()

- A:0

- B:15

- C:20

- D:30

答 案:A

多选题

1、总量指标的计算必须注意 。( )

- A:明确时域概念

- B:计量单位必须一致

- C:明确总量指标的统计含义

- D:计算人员必须相同

答 案:ABC

2、下列属于结构相对指标的有 。( )

- A:轻工业产值所占的比重

- B:全国人口男女比例

- C:工人出勤率

- D:恩格尔系数

答 案:ACD

简答题

1、简述会计基本职能之间的关系。

答 案:会计核算和会计监督两项职能关系十分密切,两者是相辅相成、辩证统一的。会计核算是会计监督的基础,没有会计核算提供的各种信息,会计监督就失去了真实可靠的依据。而会计监督则是会计核算的延续和深化,如果只有会计核算而不进行会计监督,就难以保证会计核算提供信息的质量,换言之,只有严格地进行会计监督,会计核算所提供的信息才能在经济管理中发挥更大的作用。

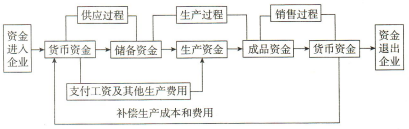

2、请画出企业资金运动过程图。

答 案:

案例分析题

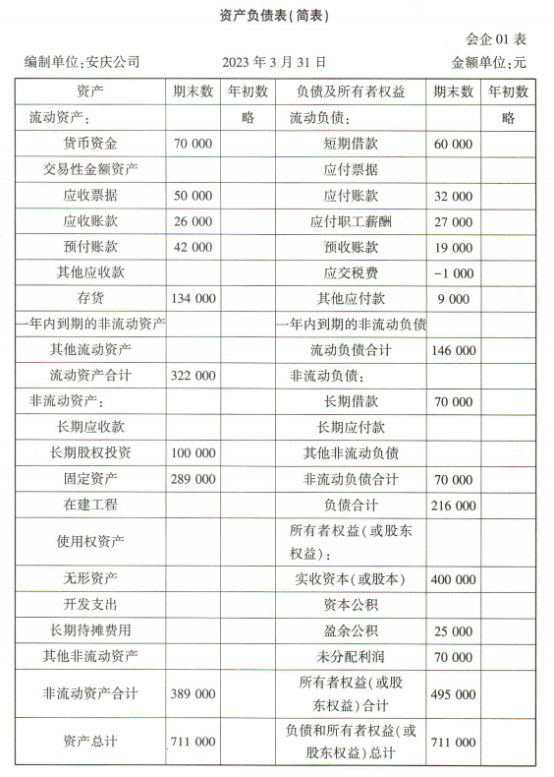

1、安庆公司2023年3月31日有关账户余额如下:

要求:根据上述资料编制资产负债表。

要求:根据上述资料编制资产负债表。

答 案:解:

货币资金,存货,固定资产,应收账款,预收账款,应付账款,预付账款,其他应付款,未分配利润

货币资金,存货,固定资产,应收账款,预收账款,应付账款,预付账款,其他应付款,未分配利润

2、某居民企业2023年发生的与生产经营有关的业务如下: (1)全年实现主营业务收入1000万元,其他业务收入100万元,国债利息收入20万元,地方政府债券利息收入10万元,依法收取并纳入财政管理的行政事业性收费50万元。 (2)全年发生营业成本400万元。 (3)全年发生管理费用50万元;财务费用20万元。全年发生销售费用100万元,其中广告费30万元,业务宣传费50万元。 (4)全年营业外支出共计8万元,其中税收滞纳金2万元,罚款1万元。 (5)全年与生产经营有关的业务招待费共列支40万元。 (6)允许弥补的以前年度亏损20万元。 (7)税金及附加合计50万元。 计算该企业2023年应缴纳的企业所得税。

答 案:会计利润=1000+100+20+10+50-400-50-20-100-8-40-50=512(万元) ①国债利息收入、地方政府债券利息收入免税,调减20+10=30(万元) 依法收取并纳入财政管理的行政事业性收费属于不征税收入,调减50万元 ②广告费和业务宣传费:发生额=30+50=80(万元),扣除限额=(1000+100)×15%=165(万元),不调整 ③税收滞纳金和罚款不得扣除,调增2+1=3(万元) ④业务招待费:发生额=40(万元),扣除限额1=40×60%=24(万元),扣除限额2=(1000+100)×5%=5.5(万元),按5.5万元扣除,调增34.5万元 ⑤亏损弥补调减20万元 企业所得税应纳税额=(512-30-50+3+34.5-20)×25%=112.375(万元)

精彩评论