2025年银行业专业人员(中级)每日一练《风险管理》3月22日专为备考2025年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、场外衍生工具交易、证券融资交易和与中央交易对手的交易都需要计量交易对手违约风险加权资产,只有场外衍生工具交易需要计量信用估值调整风险加权资产()

答 案:对

解 析:场外衍生工具交易、证券融资交易和与中央交易对手的交易都需要计量交易对手违约风险加权资产,只有场外衍生工具交易需要计量信用估值调整风险加权资产

3、某组合风险越大,其资本转换因子越低。同样的资本,风险越高的组合其计划授信额越高。

答 案:错

4、除了定性风险分析和监控,银行应使用风险计量和建模技巧,但不能替代定性风险分析和监控。

答 案:对

单选题

1、由于内部控制的方面的漏洞,很多金融机构在衍生产品交易中遭受巨额损失,而且短期内难以筹措足够的资金平仓,出现严重的( )危机。

- A:操作风险

- B:市场风险

- C:流动性风险

- D:信用风险

答 案:C

解 析:绝大多数严重的流动性危机都源于商业银行自身管理或技术上存在致命的薄弱环节。例如,由于内部控制方面的漏洞,很多金融机构在衍生产品交易中遭受巨额损失,而且短期内难以筹措足够的资金平仓,出现严重的流动性风险,所以C项正确。

2、假设某人向商业银行申请了一笔60万的住房按揭贷款,在已经还款40万后,又以本房产再评估的净值为抵押,追加了一笔30万的个人贷款。若前者的风险权重是50%,追加部分的风险权重是150%。则按照权重法计算其风险加权资产是()万元.

- A:65

- B:75

- C:50

- D:55

答 案:D

解 析:(60-40)*50%+30*150%=55万

3、下列战略风险管理措施中,不具有前瞻性,预防性特征的是()

- A:对风险造成的损失进行最大程度的控制

- B:从应急性的风险管理操作转变为预防性的风险管理规划

- C:定期评估威胁商业银行的风险因素,及早采取有效措施减少杜绝各类风险隐患

- D:将最佳的风险管理办法转变为商业很行的既定政策和原则

答 案:A

解 析:为了避免因盲目承担风险造成的重大经济损失,同时又能适时把握发展机遇,商业银行应当将最佳的风险管理办法转变为商业银行的既定政策和原则,从应急性的风险管理操作转变为预防性的风险管理规划,通过定期评估威胁商业银行产品/服务、员工、财物、信息以及正常运营的所有风险因素,及早采取有效措施减少或杜绝各类风险隐患,确保商业银行的健康和可持续发展。

4、二项分布在风险管理中,假设随机变量X服从参数为n,p的二项分布,下列表述错误的是()

- A:二项分布是连续型随机变量的概率分布

- B:二项分布的数学期限E(x)=np

- C:伯努利分布是二项分布的特殊情况

- D:二项分布的方差D(x)=np(1-p)

答 案:A

解 析:二项分布是描述只有两种可能结果的多次重复事件的离散型随机变量的概率分布。

多选题

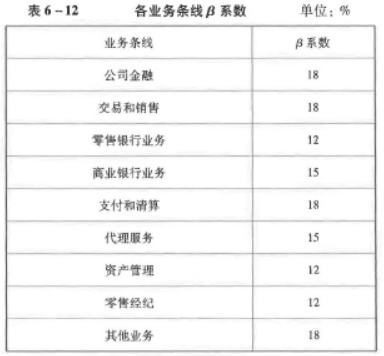

1、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2、下列产品中要计量利率风险资本的有()。

- A:类似股票交易的可转换债券

- B:利率及债券衍生工具头寸

- C:包销方式承销债券产生的头寸

- D:交易账簿的信用衍生品

- E:交易账簿的债券头寸

答 案:BCDE

解 析:利率风险资本计量需计算交易账簿相关产品的利率风险一般风险和利率风险特定 风险。涉及利率风险的交易账簿产品包括债券(固定利率和浮动利率债券、央行票据、可转让存单、不可转换优先股及按照债券交易规则进行交易的可转换债券)、利率及债券衍生工具头寸。同时,商业银行采取包销方式承销债券产生的头寸、交易账簿中的信用衍生产品头寸,也应计提利率风险资本。

精彩评论