2025年房地产经纪人每日一练《房地产交易制度政策》3月15日专为备考2025年房地产交易制度政策考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列关于定金和违约金的表述中,正确的是()。

- A:不论违约金约定为多少,在违约时违约方都必须无条件按约定给付

- B:约定的定金额超过法定限额则全部定金条款无效

- C:定金和违约金只能选择其一适用

- D:定金是合同双方商定的在合同履行前所支付的一部分价款

答 案:C

解 析:《合同法》第114条规定,约定的违约金低于造成的损失的,当事人可以请求人民法院或者仲裁机构予以增加;约定的违约金过分高于造成的损失的,当事人可以请求人民法院或者仲裁机构予以适当减少。《担保法》规定定金的数额不得超过主合同标的额的20%,这一比例为强制性规定,当事人不得违反。如果当事人约定的定金比例超过了20%,并非整个定金条款无效,仅是超过部分无效。定金和违约金不能同时并用,只能选择其一适用。预付款是双方当事人商定的在合同履行前所支付的一部分价款。

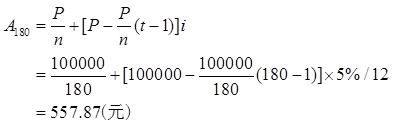

2、王某申请商业性个人住房贷款10万元,贷款年利率为5%,贷款期限为15年,采用按月等额本金还款方式还款。王某第1个月的还款额是______元,最后1个月的月还款额为______元。()

- A:933.22、545.88

- B:957.22、558.78

- C:972.22、557.87

- D:944.54、567.55

答 案:C

解 析:已知:贷款金额P=100000元,贷款月利率i=5%/12,按月计算的贷款期限n=15×12=180(个月)。该家庭第1个月的月还款额计算如下:

王某最后1个月的月还款额计算如下:

3、李某于2017年2月将自有的一套住房出租,月租金为1200元,该年度应缴纳个人所得税( )元。

- A:1000

- B:1250

- C:1320

- D:1560

答 案:C

解 析:个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。财政部、国家税务总局《关于廉租住房经济适用住房和住房租赁有关税收政策的通知》规定,自2008年3月1日起,对个人出租住房取得的所得减按10%的税率征收个人所得税。所以李某年度应缴纳税额为:1200×10%×11=1320(元)。

4、对失信被执行人房地产转让限制的相关惩戒措施不包括()。

- A:限制购买不动产

- B:限制存量房交易上市

- C:将名单信息推送至国家不动产登记信息平台

- D:罚款与拘留

答 案:D

解 析:对失信被执行人房地产转让限制的相关惩戒措施包括:①联合惩戒,包括限制购买不动产。②限制房地产交易,包括存量房和政策房交易上市。③信息互通共享,将最高人民法院提供的失信被执行人名单信息及时推送至国家不动产登记信息平台。

5、个人住房贷款期限在1年以内,实行合同利率,遇法定利率调整,()。

- A:不分段计息

- B:分段计息

- C:是否分段计息由双方协商确定

- D:立即按新利率执行

答 案:A

解 析:个人住房贷款期限在1年以内,实行合同利率,遇法定利率调整,不分段计息;贷款期限在1年以上的,遇法定利率调整,于下年初开始,按相应利率档次执行新的利率规定。

多选题

1、甲企业的下列广告语不符合规定的有()。

- A:该楼盘是最具有时代特色的住宅

- B:买我家楼盘,上重点小学

- C:该楼盘由法国著名设计师精工设计

- D:距高铁站仅有20分钟车程

答 案:ABD

解 析:房地产广告不得使用“国家级”“最高级”“最佳”等用语,房地产广告中不得含有广告能够为入住者办理户口、就业、升学等事项的承诺,房地产广告不得以项目到达某一具体参照物的所需时间表示项目位置。

2、房地产开发企业将商品房销售业务委托给房地产中介服务机构,应注意的事项有( )。

- A:实行销售代理必须签订委托合同

- B:如实向买受人介绍所代理的商品房有关情况

- C:受托经纪机构不得收取佣金以外的费用

- D:房地产销售人员要经过专业的培训

- E:根据代售商品房业务量多少可以收取其他费用

答 案:ABCD

解 析:商品房销售代理,是指房地产开发企业或其他房地产拥有者将商品房销售业务委托给依法设立并取得工商营业执照的房地产中介服务机构代为销售的方式。需要注意的是:①实行销售代理必须签订委托合同;②受托房地产中介服务机构销售商品房时,应当如实向买受人介绍所代理销售商品房的有关情况;③受托房地产中介服务机构在代理销售商品房时,不得收取佣金以外的其他费用;④房地产销售员一般需经过专业培训,达到一定的水平,方可从事商品房销售业务。

3、吴某需要缴纳的税费有()。

- A:土地增值税

- B:房产税

- C:营业税

- D:个人所得税

答 案:BD

解 析:A项,土地增值税是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入为计税依据向国家缴纳的一种税。B项,房产税是以房产为征税对象,向产权所有人征收的一种财产税。吴某购买该房产以后应缴纳房产税。C项,营业税是对在中华人民共和国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。D项,个人所得税是中华人民共和国对本国公民、居住在本国境内的个人取得的所得和境外个人来源于本国的所得征收的一种所得税。吴某月收入5000元,应缴纳个人所得税。

4、下列各项的增加会造成应纳税所得额减少的有()。

- A:该纳税年度的收入总额

- B:不征税收入

- C:免税收入

- D:税法规定的各项扣除

- E:以前年度亏损

答 案:BCDE

解 析:企业所得税的计税依据为应纳税所得额。企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

5、王某出租该商铺,若需缴纳营业税,其纳税期限可以为( )。

- A:5日

- B:10日

- C:15日

- D:20日

答 案:ABC

解 析:扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。纳税期限分别为5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

精彩评论