2025年银行业专业人员(中级)每日一练《风险管理》1月7日专为备考2025年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、商业银行的流动性状况间接反映了其从宏观到微观的所有层面的运营状况及市场声誉()

答 案:错

解 析:商业银行的流动性状况直接反映了其从宏观到微观的所有层面的运营状况及市场声誉

3、计算杠杆率的一级资本与计算资本充足率采用的一级资本是一致的。

答 案:对

4、实行专业奖学金办法的高等院校或专业,不实行学生贷款制度。

答 案:对

解 析:实行专业奖学金办法的高等院校或专业,不实行学生贷款制度。

单选题

1、为了对未来一段时期的资本充足情况进行预测和管理,资本规划通常的做法是对未来()进行滚动规划。

- A:1年或2年

- B:3年或5年

- C:2年或3年

- D:2年或4年

答 案:B

解 析:为了对未来一段时期的资本充足情况进行预测和管理,资本规划通常的做法是对未来三年或五年进行滚动规划。由于银行对于未来一年往往有更多的信息,因此规划的重点往往在第一年.第一年的预测也为后几年的预测提供了基础信息。

2、商业银行应当建立有效的压力测试治理结构,下列应当负责制定压力测试政策的是()

- A:高级管理层

- B:董事会

- C:股东大会

- D:监事会

答 案:A

解 析:商业银行应当建立有效的压力测试治理结构,商业银行董事会应当承担压力测试管理的最终责任。监事会(监事)应对董事会及高级管理层在压力测试管理中的履职情况进行监督评价。高级管理层应当制定压力测试政策:明确各部门职责分工;审议压力情景设定,定期组织开展压力测试,评估压力测试结果对银行的影响,制订和落实风险改进措施,将压力测试结果运用到银行的各项经营管理决策中。

3、使用Delta-plus方法计算期权产品市场风险资本时,不包含下列()的资本要求

- A:Delta风险

- B:Gamma风险

- C:Theta风险

- D:Vega风险

答 案:C

解 析:"德尔塔+"(Delta-plus)使用敏感系数或与期权相关的希腊字母来测算其市场风险和资本要求,包括Delta、Gamma和Vega三部分,德尔塔加权头寸加入基础工具的头寸中,计算资本要求。

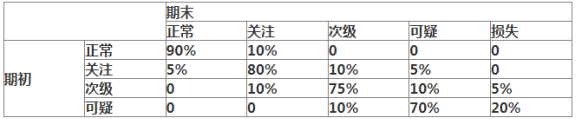

4、下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

- A:36

- B:35

- C:34

- D:32

答 案:C

解 析:贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。 该商业银行期末的损失类贷款数量=500×0+40×0+20×5%+10×20%=3(亿)。 期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿)。 期末的次级类贷款数量=500×0+40×10%+20×75%+10×10%=20(亿)。 则该商业银行当期期末的不良贷款余额=3+11+20=34(亿)。

多选题

1、根据监管要求,商业银行核心负债包括()

- A:债券质押回购

- B:票据回购

- C:50%比例的活期存款

- D:到期日在三个月以上的定期存款和发行的债券

- E:长期限同业负债

答 案:CD

解 析:核心负债比例是指中长期较为稳定的负债占总负债的比例。其中核心负债包括距离到期日3个月以上(含3个月)的定期存款和发行债券,以及活期存款中的稳定部分。指标将到期日在三个月以上的负债和50%的活期存款定义为核心存款。

2、2012年版《商业银行资本管理办法(试行)》明确提出分层次的监管资本要求,包括()。

- A:系统重要性银行杠杆率缓冲要求

- B:第二支柱资本要求

- C:最低资本要求

- D:储备资本要求和逆周期资本要求

- E:系统重要性银行附加资本要求

答 案:BCDE

解 析:商业银行资本充足率监管要求包括最低资本要求、储备资本要求、逆周期资本要求、系统重要性银行附加资本要求以及第二支柱资本要求。

精彩评论