2024年银行业专业人员(中级)每日一练《风险管理》12月14日专为备考2024年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、不良贷款清收,是指不良贷款本息以货币资金净收回。( )

答 案:对

3、中国人民银行主管反洗钱行政工作()

答 案:对

解 析:我国反洗钱监管体制总体特点为“一部门主管、多部门配合”。一部门主管是指中国人民银行作为反洗钱行政主管部门,负责全国的反洗钱监督管理工作,多部门配合是指银保监会、证监会等有关部门、机构在各自的职责范围内履行反洗钱监督管理职责

4、商业银行在开展外包活动时,应当定期向所在地银行业监督管理机构递交外包活动的评估报告。

答 案:对

解 析:商业银行在开展外包活动时,应当定期向所在地银行业监督管理机构递交外包活动的评估报告,如遇到对本机构的业务经营、客户信息安全、声誉等产生重大影响事件,应当及时向所在地银行业监督管理机构报告。

单选题

1、商业银行在计量操作风险监管资本时,可以将保险理赔收入作为操作风险的缓释因素,但保险的缓释程度最高不超过操作风险监管资本要求的()

- A:25%

- B:20%

- C:50%

- D:8%

答 案:B

解 析:商业银行在计量操作风险监管资本时,可以将保险理赔收入作为操作风险的缓释因素,但保险的缓释最高不超过操作风险监管资本要求的20%。

2、内部控制体系和( )是操作风险管理的基础。

- A:公司治理

- B:外部控制

- C:合规文化

- D:信息系统

答 案:C

解 析:内部控制体系和合规文化是操作风险管理的基础。一个战略清晰、目标明确、职责到位的现代商业银行风险管理体系与培植一种以促进业务发展为根本的增值型合规文化是密不可分的。只有把先进的合规文化贯穿到商业银行的发展战略中,根植于整个银行的运行之中,内化为员工的职业态度和工作习惯,才能构建起抵御风险的坚强防线,实现商业银行稳健经营和可持续发展。

3、信用评分模型的关键在于( )。

- A:辨别分析技术的运用

- B:特征变量的当前市场数据的搜集

- C:特征变量的选择和各自权重的确定

- D:单一借款人违约概率及同一信用等级下所有借款人的违约概率的确定

答 案:C

解 析:信用评分模型是一种传统的信用风险量化模型,利用可观察到的借款人特征变量计算出一个数值(得分)来代表债务人的信用风险,并将借款人归类于不同的风险等级。信用评分模型的关键在于特征变量的选择和各自权重的确定。

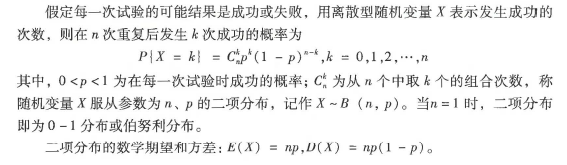

4、二项分布在风险管理中,假设随机变量X服从参数为n,p的二项分布,下列表述错误的是()

- A:二项分布是连续型随机变量的概率分布

- B:二项分布的数学期限E(x)=np

- C:伯努利分布是二项分布的特殊情况

- D:二项分布的方差D(x)=np(1-p)

答 案:A

解 析:二项分布是描述只有两种可能结果的多次重复事件的离散型随机变量的概率分布。

多选题

1、下列关于线性回归模型的假设,表述正确的有()。

- A:误差项ε的期望值为1

- B:被解释变量Y与解释变量Xi之间的关系的线性的

- C:对不同的观察值,误差项ε的方差等于0

- D:解释变量Xi之间不存在多重共线性

- E:误差项ε满足标准正态分布

答 案:BD

解 析:模型的假定: 第一,Y与解释变量Xi之间的关系是线性的; 第二,解释变量Xi之间互不相关,即不存在多重共线性; 第三,误差项ε的期望值为零,即E(ε)=0; 第四,对不同的观察值,ε的方差不变,即不存在异方差; 第五,误差项ε满足正态分布。

2、2017年《巴塞尔Ⅲ最终方案》对信用风险标准法进行了修订,下列表述正确的有()

- A:对无条件可撤销贷款承诺的信用转换系数(CCF),其他贷款承诺的信用转换系数为40%

- B:公司风险暴露细分一般公司、投资级公司、和中小企业三类,分别适用85%,65%和100%的风险权重

- C:新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重

- D:银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露RWA

- E:修订内容主要围绕风险暴露分类,风险驱动因子选择和风险权重校准三个关键问题

答 案:CDE

解 析:2017年《巴塞尔Ⅲ最终方案》关于信用风险标准法(即权重法)的修订主要围绕风险暴露分类、风险驱动因子选择和风险权重校准三个关键问题展开。在风险权重校准方面,增加了风险权重档次,适当提高了风险敏感性,主要风险暴露的修订如下。 (1)银行风险暴露。银行可采用外部评估法(ECRA)或标准评估法(SCRA)计算银行风险暴露。外部评估法是根据外部评级结果,对应20%-150%五档不同风险权重。标准评估法是根据银行的偿付能力和资本充足情况,将交易对于分成A、B、C三个等级,分别适用40%、75%和150%的风险权重。 (2)房地产风险暴露。新设房地产风险暴露类型,根据LTV(贷款金额/押品价值)指标确定风险权重。具体分类包括:以居住用房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;以商业房地产为抵押的风险暴露,根据还款是否实质性依赖于房地产所产生的现金流再细分两小类;土地收购、开发和建设风险暴露。 (3)公司风险暴露。细分一般公司、投资级公司和中小企业三类,分别适用100%、65%和85%的风险权重。 (4)表外贷款承诺。对无条件可撤销贷款承诺的信用转换系数(CCF)为10%;其他贷款承诺的信用转换系数为40%。 (5)零售风险暴露。一般零售风险暴露为75%,其中对于符合条件(一年内未发生过逾期的)的信用卡为45%。

精彩评论