2024年银行业专业人员(中级)每日一练《公司信贷》9月22日专为备考2024年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、乙银行不能对已经出售的机器设备行使抵押权。()

答 案:对

解 析:以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。抵押期间,A公司将机器设备出售给B公司并进行了交付,但并未告知其以该机器设备为标的设立抵押权的情况,且机器设备未进行抵押登记,故B公司为善意第三人,乙银行不能对已经出售的机器设备行使抵押权。

2、甲银行抵押权因抵押物被查封而无法实现。()

答 案:错

解 析:抵押物被他人申请采取查封、扣押等财产保全或者执行措施,或抵押人的行为明显导致抵押物价值减少的,可以向执法机关主张抵押权。

3、外部评级是商业银行计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

答 案:错

解 析:内部评级是计量风险成本(预期损失)和经济资本(非预期损失)必不可少的基础。

单选题

1、下列选项中,通常不能构成公司借款原因的是()。

- A:支付贷款

- B:企业并购

- C:购买理财产品

- D:债务重构

答 案:C

解 析:企业借款需求主要表现为:销售变化引起的借款需求、资产变化引起的借款需求(包括资产效率的下降、固定资产的重置和扩张、股权投资(主要表现为并购融资),故B正确)、负债和分红变化引起的借款需求(A和D正确)以及利润率下降等其他变化引起的借款需求。

2、对于质押贷款业务,商业银行对于用于质押的存款没有办理内部冻结手续,这种风险属于()。

- A:司法风险

- B:操作风险

- C:经济风险

- D:虚假质押风险

答 案:B

解 析:本题考查质押担保的操作风险。操作风险:对于质押贷款业务,银行内部如果管理不当,制度不健全也容易出问题。主要是对质物的保管不当,例如质物没有登记、交换、保管手续,造成丢失;对用于质押的存款没有办理内部冻结看管手续等。

3、项目评估中,主要用于反映资金筹措方案的报表为()

- A:损益表

- B:资金来源与运用表

- C:项目资本金现金流量表

- D:项目投资现金流量表

答 案:B

解 析:资金来源与运用表主要反映项目计算期内各年的资金盈余及短缺情况,用于选择资金筹措方案,并制订适宜的借款及还款计划。假设全部投资(建设投资和流动资金)均为自有资金的报表是全部投资现金流量表;利润表是主要用于计算投资利润率、投资利税率、资本金利润率等指标的报表。

多选题

1、前期调查的目的主要在于()。

- A:是否进行信贷营销

- B:是否受理该笔贷款业务

- C:是否提高贷款利率

- D:是否进行后续贷款洽谈

- E:是否正式开始贷前调查

答 案:BDE

解 析:公司信贷贷前调查是对客户授信前所进行的调查,其主要目的在于确定是否能够受理该笔贷款业务、是否投入更多时间和精力进行后续的贷款洽谈、是否需要正式开始贷前调查工作。

2、根据中国银行业监督管理委员会《银团贷款业务指引》(修订),银团贷款是有两家或者两家以上银行()向借贷人提供的本外币贷款或授信业务

- A:按约定时间

- B:按约定比例

- C:基于相同的贷款条件

- D:通过牵头行

- E:依据统一贷款合同

答 案:ABCE

解 析:银团贷款是指由两家或两家以上银行基于相同贷款条件,依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。

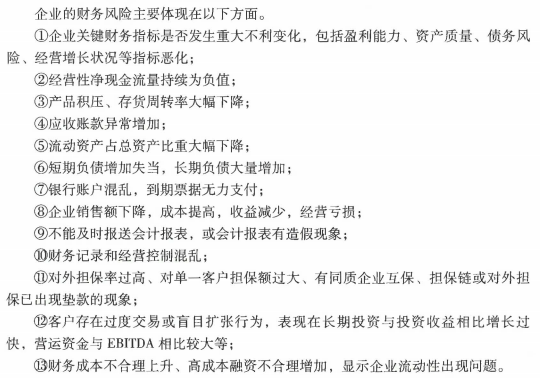

3、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

主观题

1、完成以下项目利润和现金流量测算。(单位:万元)(在带有底色的单元格处填写)

答 案:

解 析:年固定成本=年折旧额=(1000-0)/5=200(万元),以下计算各年现金流时折旧额不作为现金流出。 第一年税前利润=300×(1-50%)-200=-50(万元),税前项目现金流=300×(1-50%)=150(万元); 第二年税前利润=400×(1-50%)-200=0(万元),税前项目现金流=400×(1-50%)=200(万元); 第三年税前利润=600×(1-50%)-200=100(万元),税前项目现金流=600×(1-50%)=300(万元); 第四年税前利润:700×(1-50%)-200=150(万元),税前项目现金流=700×(1-50%)=350(万元); 第五年税前利润=500×(1-50%)-200=50(万元),税前项目现金流=500×(1-50%)=250(万元)。

精彩评论